COMPUTEXの裏側で起きていたこと

サーバー向けCPUの需要激増で売上と株価を大きく伸ばすIntelとAMD その理由はエージェントAIの急速な普及

2026年06月25日 09時00分更新

COMPUTEXでのIntelとAMDだが

コンシューマー向けCPUではあまり大きな動きがなかった

2026年に入って、CPUの動向が色々変わってきた感がある。実のところコンシューマ向けで言えば、特にデスクトップ向けの新製品がIntel、AMDともに先送りになってしまったこともあり、Intelは昨年発表されたPanther LakeがCore Ultra 3シリーズとして投入されただけ。

AMDは新製品といえば、両方のダイに3D V-Cacheを搭載したRyzen 9 9950X3D2が目立つ程度で、むしろ昨今のDDR5メモリーの入手困難性を鑑みてか、Socket AM5ベースの新製品のRyzen 7 7700X3Dに加えて、Socket AM4の新製品として「Ryzen 7 5800X3D 10th Anniversary Edition」が投入されるなど、あまり大きな動きがない。

DDR5メモリーの高騰を受けてか、Socket AM4の新CPUが話題に

その一方で、モバイルやサーバー向けではちょっと動きが激しい。

先に「まだ動きが緩やかな」モバイル向けの話をすれば、ここはPanther Lake搭載ノートが増えている訳だが、COMPUTEXの直前に携帯ゲーム機向けのArc G3が発表された。といっても中身はPanther Lakeそのものである。

またクアルコムも、COMPUTEX直前にSnapdragon Cを発表したが、これはエントリー向けであり、Snapdragon Xシリーズの下位SKUという位置づけである。AMDはモバイル向けには新製品が無く、5月にRyzen AI Max+を搭載したRyzen AI Haloが発表された程度である。

クアルコムが「Snapdragon C」という名称のエントリー向けCPUをリリース。実際にWindowsが動作するマシンも展示された

まったく新しい製品としてはNVIDIAのRTX Sparkがあるが、ただこれもチップそのものは(NVIDIA DGX Sparkに搭載された)GB10であり、OSやドライバのサポートが新しくなったというだけの話である。全体としてあまり盛り上がっているとは言いにくい(Ryzen AI HaloやRTX Sparkは、AIを動かしたいユーザーには朗報だろうが、一般ユーザー向けか? と言われるとちょっと首を傾げざるを得ない)。

一方で猛烈な盛り上がりを見せている

サーバー向けCPUのマーケット ArmやNVIDIAも参入

逆に猛烈な盛り上がりを見せているのがサーバー向けCPUのマーケットである。筆者の4月の記事(「スマホCPUの王者が挑む「脱・裏方」宣言。Arm初の自社販売チップAGI CPUは世界をどう変えるか?」)でも紹介したが、今年3月に突如としてArmがサーバー向けCPUであるAGI CPUを発表。

Armが自社ブランドのCPUを1月に発表

COMPUTEXのタイミングでは、NVIDIAが正式にVera CPUを発表した(https://blogs.nvidia.co.jp/blog/nvidia-unveils-vera-the-cpu-for-agents/)。Vera CPUの内部構造は、これも筆者の1月の記事(「NVIDIAのVeraとRubinはPCIe Gen6対応、176スレッドの新アーキテクチャー搭載! 最高クラスの性能でAI開発を革新」)で以前説明しているので今回は割愛する。

COMPUTEXのタイミングではNVIDIAもサーバー向けの「Vera CPU」を正式発表

そしてこのサーバー向けCPUの売上予測がスゴいことになっている。

・Armは2027~2028年度におけるAGI CPUの注文が既に20億ドル(約3200億円)に達しており、2031年度には160億ドル(約2兆6000億円)に到達すると予測している。

・NVIDIAは今年度におけるVera CPUの売上が約20億ドル(約3200億円)に達すると予測しており、TAM(Total Available Market)は200億ドル(約3兆2000億円)に達すると予測している。

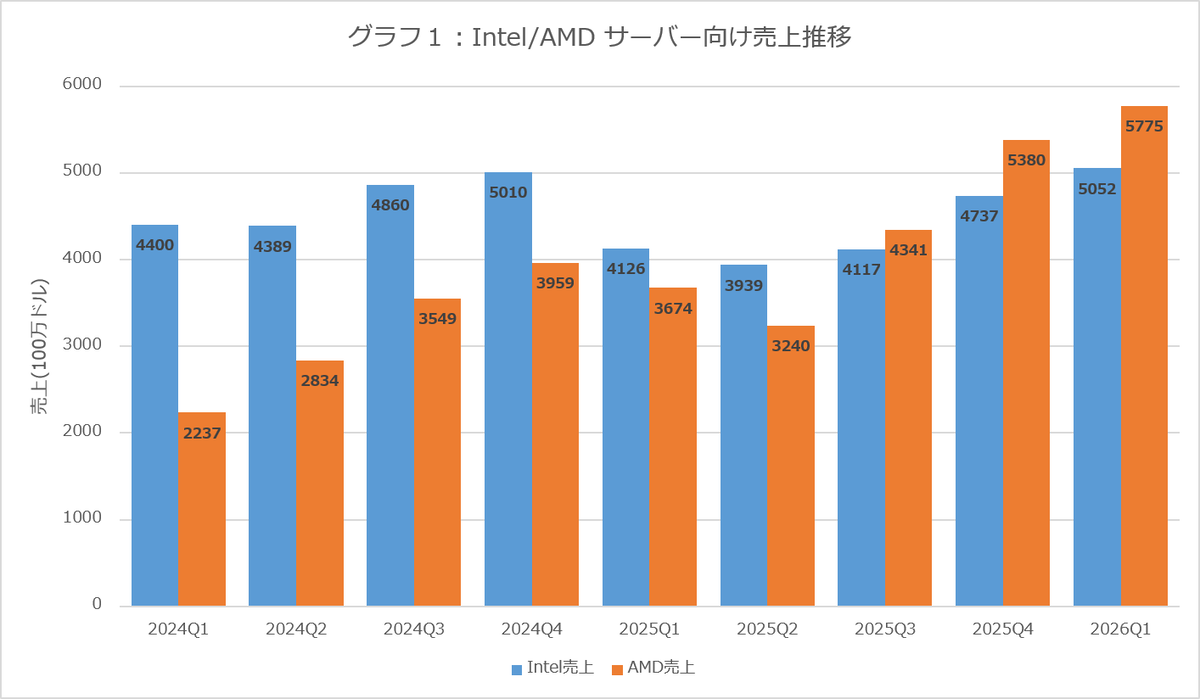

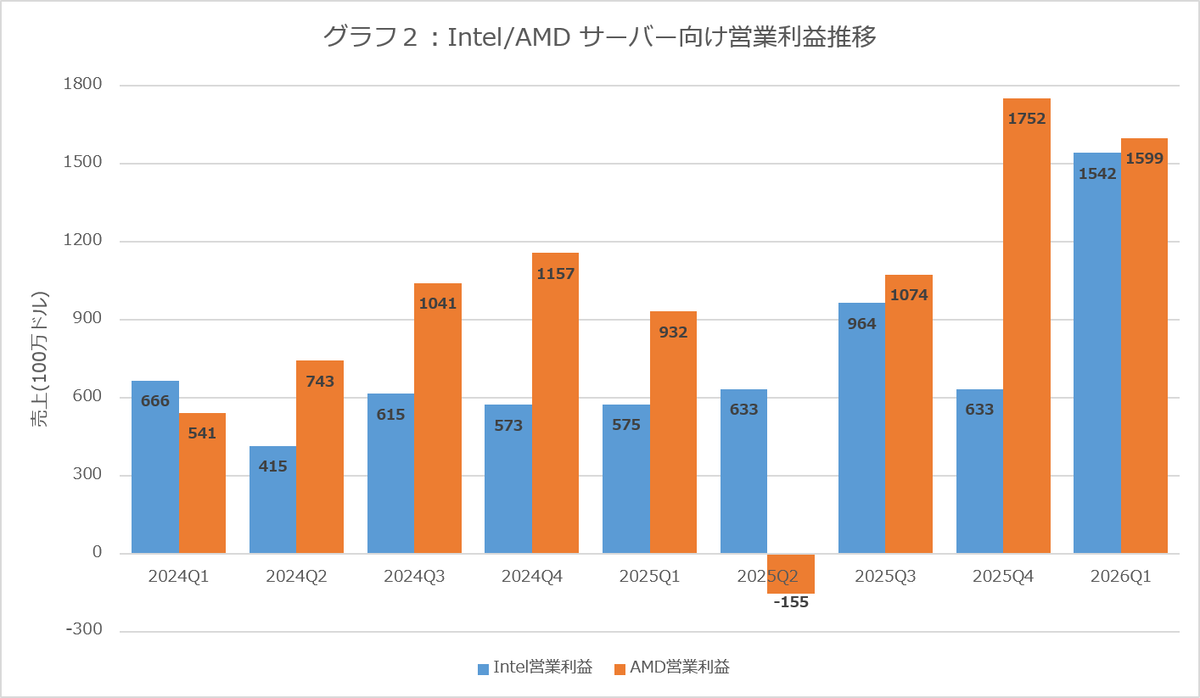

・IntelとAMDは、2025年第3四半期からサーバーマーケット向けの売り上げが急増している。

2025年は対中輸出規制で苦境だったIntelとAMD そこから2026年になって猛烈に売上と利益を伸ばしている

以下の2つのグラフは両社の四半期決算及び年次決算報告書から数字を抜粋したものである。

まず売上を見てみるとIntelは2024年はなんとか売り上げを伸ばしていたが、2025年に入って急落しているのは、米国政府による対中輸出規制の影響が大きい(これはAMDも同じ)。問題はそこからなかなか回復しなかったことで、実際に営業利益を見ると2025年中は売上に対する営業利益が非常に低いままであり、これは数こそ出ているものの単価の安い製品が主体であったことを示す。

ところが2026年第1四半期になると、突然売上だけでなく営業利益率も急増しており、要するに単価の高い(上位グレードの)製品が売れ始めた事を示唆している。

AMDも同様だ。2025年前半はやはり対中輸出規制の影響が大きく、特に2025年第2四半期は中国向けに開発していたInstinct MI308の出荷が制限された関係で、約8億ドル規模の評価損及び在庫破棄コストが発生。これが営業赤字の理由になった。

ただその後は急速に売上及び営業利益を伸ばしており、ついに営業利益だけでなく、売上までIntelを凌ぐに至っている。AMDの場合はIntelと異なり、EPYCシリーズのサーバーとInstinctシリーズのGPU両方の売上が加味されているから、ここからCPUだけを抜き出して評価するのは難しいが、2025年第4四半期以降の売上と営業利益両方の躍進は、単にInstinctシリーズのGPUの売上増だけでは説明がつかないことは間違いなく、相応にEPYCの売れ行きも伸びている事が推察される。

AMDの方は正確な売上比率が判らないが、たとえば、Intelの2026年第1四半期の売上(これはほぼ全てXeon Scalableによるものだ)が1年間続くとすれば、2026年度は200億ドル規模の売上になり、AMDはこれよりは下がるだろうが、おそらく150億ドルとかそのくらいには達するだろう。

これに比べるとAGI CPUやVera CPUの20億ドル規模というのはIntelやAMDの1~2割程度という事になるので、引き続きサーバー向けCPUの主流はx86という事態は短期的には揺るがないだろう。ただ以前はArmサーバーの比率は全体の1%とかそういう数字だったのが、最近では10%を超えるところまで広がってきたこともまた事実である。

週刊アスキーの最新情報を購読しよう

本記事はアフィリエイトプログラムによる収益を得ている場合があります