日本の抱える最大の課題、少子高齢化および労働人口の減少への処方箋として、海外労働者の誘致が挙げられている。ただ、その必要性については議論がされているものの、一方で彼らの現実的な生活環境についての整備も進んでいない。例えば日本語を話せない外国人労働者にとっては、給与振込の銀行口座開設すら容易とは言い難い。

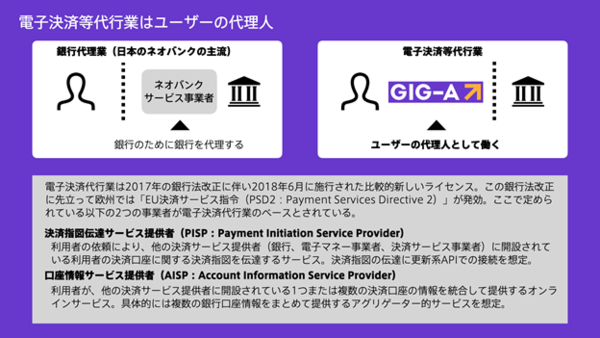

エストニアにルーツを持つ株式会社GIG-Aは、電子決済等代行業者として外国人労働者と銀行とを仲介し、口座開設や国内外の振込・送金などを無料もしくは格安の手数料で行う金融サービスを開発している。外国人労働者にとっては慣れ親しんだ言語で銀行口座を開設でき、銀行にとってはコストのかかる窓口での対応をGIG-Aに任せることができる。

今回は、外国人労働者と銀行との間でWin-Winの関係を築くGIG-Aのサービスについて、同社CEOのRaul Alikivi(ラウル・アリキヴィ)氏に話を聞いた。

銀行口座がないと働けない外国人労働者

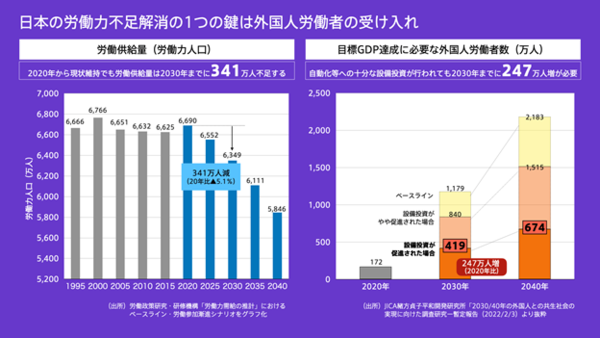

労働人口の減少により、日本では2030年に600万人超の労働力が不足すると予測されている。少子高齢化が主な原因とされているが、低迷している正社員の給与水準を含め、特に若い労働者において新たな働き方を求める動きが活発化していることも要因の1つとなっている。

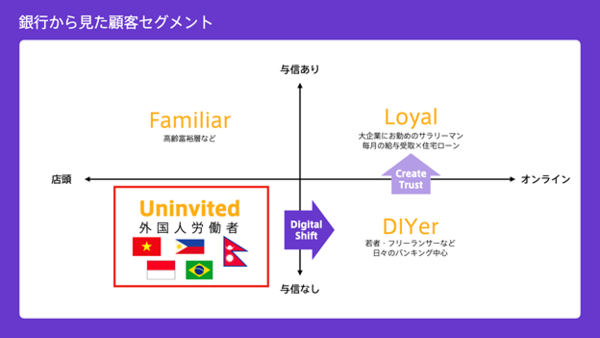

そこで外国人労働者の誘致やフリーランサーの保護など、法制度面での整備が進められているが、一方で企業に勤務する日本人正社員という従来の働き方と異なる労働者にとって、これまで提供されていた生活サービスがマッチしていない場面が目立つようになってきている。

例えば日本の銀行は、個人の外国人労働者向けサービスに注力していない。日本語を話せない外国人労働者が窓口に行っても口座開設を断られることが少なくないし、オンラインバンキングにしても外国語(英語)対応は限られた銀行にとどまっている現状だ。

日本の銀行の収益の中心は融資であり、リテールバンキングでは儲からない。外国人はいずれ国に帰るから(土地購入などでの)融資の機会が少ないし、そもそも融資をするための信用が足りていない。結果として外国人労働者は日本の銀行にとって積極的にサービスを提供するメリットが少ないということになる。

「(口座を開設できたとしても)サービスレベルとしては通帳とキャッシュカードのみで、インターネットバンキングやモバイルバンキングに慣れている人が日本に来ても、昔ながらの銀行サービスしか使えない。クレジットカードも作れない。私が日本で銀行口座を作ったのは20年前だが、今でも使っているクレジットカードはエストニアのもの。日本でも何度も申し込んでいるが、毎回断られている。スタートアップやフリーランスの場合、銀行に信用されていない」(ラウル氏)

そこでGIG-Aは外国人労働者など新しい働き手と銀行との仲介者として、銀行口座の開設や振込等の操作を行なうためのユーザーインタフェースを提供するサービスの開発を進めている。ローンチは2022年夏ごろを予定しているが、当初から英語、日本語、ベトナム語、タガログ語の4つをサポートするなど、外国人労働者が日本に来たときに最初に導入するサービスとなることを目指している。

週刊アスキーの最新情報を購読しよう

本記事はアフィリエイトプログラムによる収益を得ている場合があります