第760回

14nmを再構築したIntel 12が2027年に登場すればおもしろいことになりそう インテル CPUロードマップ

2024年02月26日 12時00分更新

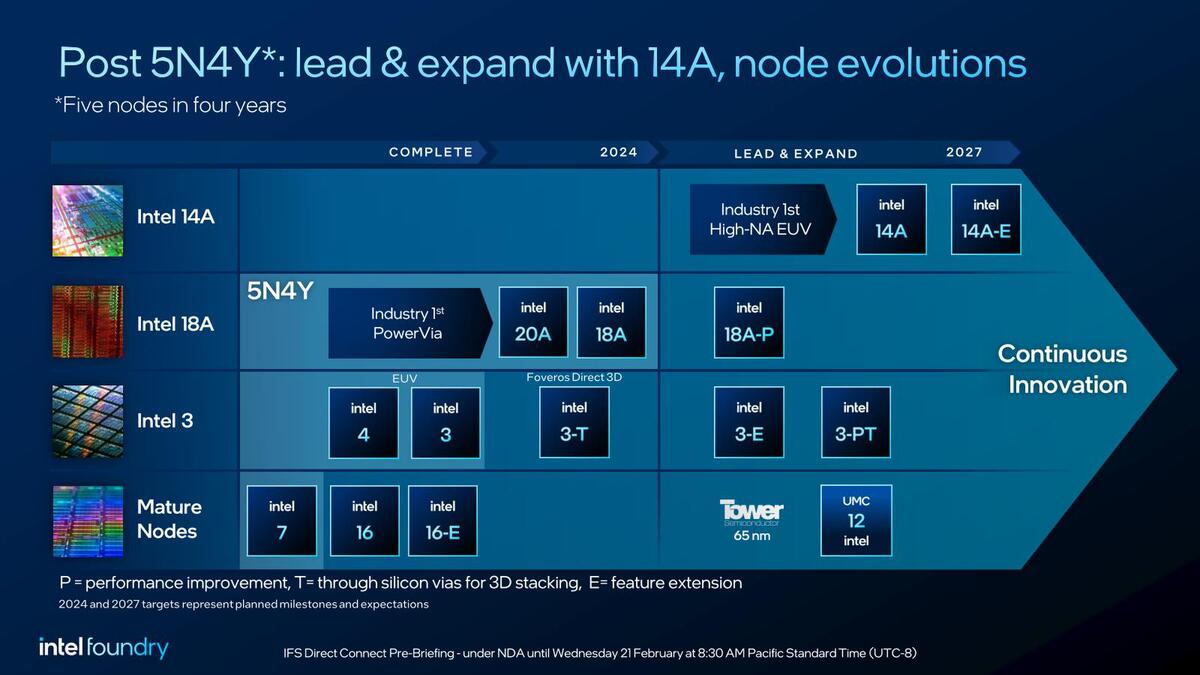

IFSのロードマップ

Tower Semiconductorと協業して開発した

65nm BCD

次がTowerの65nmである。もともとインテルはイスラエルのTower Semiconductorを買収すると2022年2月に発表していた。買収金額は54億ドルである。同社はアナログ半導体やパワー半導体など先端プロセス「以外」を手掛けるファウンダリーで、IFSが先端プロセスに特化しているため、ちょうど相互に補完関係にあるとも言えた。

IFSからすれば手薄だった先端プロセス以外をTowerでカバーできるうえ、TowerはPure Foundry(社外の顧客の要望した製品だけを作るファウンダリー)として経験を積んでおり、まさにIFSが欲しいものを持っていたし、Towerからすればインテルの豊富な資金力を生かしての積極投資が可能になる。Win-Winに見えたこの買収だが、最終的に中国当局が合併にOKを出さなかったため、2023年8月に買収プロセスそのものが破談となった。

買収そのものは諦めたのだが、その代わりに翌2023年9月に発表されたのが両社の協業である。TowerはIFSのサービスを受けるとともに、インテルのニューメキシコにあるFab 11Xに最大3億ドルの投資をして、Tower向けの65nm BCD(Bipolar-CMOS-DMOS)プロセスで製造することになる。そうした緩い形の提携になった。

ちなみにFab 11Xはもともと45nm/32nmプロセスの製造をしていたが、現在は後工程(つまりパッケージング)の拠点となっている。実際昨年のマレーシアツアーの際のプレゼンテーションでも、ニューメキシコはAdvanced Packagingと分類されていることがわかる。なのだが、Tower Semiconductorのために、65nmのラインを新設することになる。これが稼働するのは現実問題として2025年以降になるかと思われる。

UMCとの協業による12nmプロセス Intel 12

最後がUMCとの協業による12nmプロセスである(どうもIntel 12という名前になるらしい)。これは今年1月25日に発表になった話だが、少し話が込み入るので順を追って説明したい(おそらくIFS Direct Connectでは3:20から行なわれた"Transforming Intel Manufacturing"セッションで説明があったと思うのだが、まだ資料が入手できていない)。というより、セッションの説明を聞いていない状態で筆者の解釈を説明するので、間違っていたら申し訳ない(それが判明したら訂正を入れる)。

今回のIntel 12というプロセス、ベースはインテルの14nm++あたりと想像される。これ2014年のBroadwellから2021年のRocket Lakeまで、7年に渡ってインテルの主力プロセスだったことは説明の必要はないだろう。ただ2022年からIntel 7ベースのAlder LakeやIntel 7+のRaptor Lakeが主力製品になり、昨年末にはRaptor Lake Refreshも登場したことで、すでにIntel 7も3年目に突入している。

今年はIntel 4ベースのMeteor Lake(これはモバイルのみ)に加え、Intel 3ないしTSMC N3ベースのArrow Lakeも投入されることになり、いよいよIntel 14nm+のニーズが減ってくることになった。昔のインテルlの方策では、CPU向けのプロセスが古くなるとチップセットや周辺チップ(イーサネットなど)の製造に回し、それも数が減ってきたら製造拠点を集約。新しいプロセスに転換するなり工場を閉鎖/売却するなりしていた。

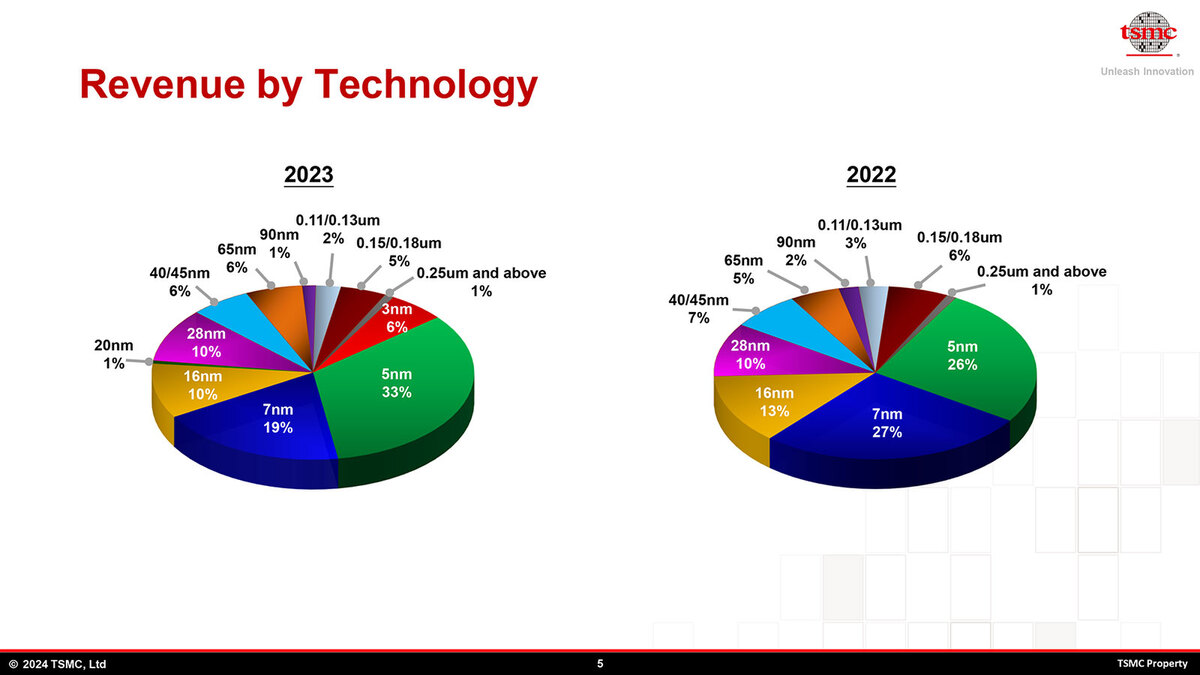

ただこれはIDM 1.0の考え方で、IDM 2.0は可能な限り長く生産を続けることでより利益を上げよう、というものだ。例えばTSMCの2023年度のプロセスノード別売上比率は下の画像のようになっている。

TSMCの2023年第4四半期決算資料より。比率では2022年→2023年で3%ほど減っているが、全体の売上そのものが増えているので、ウェハー生産枚数という観点ではそれほど大きな差がない

これだけ見ていると16nmのプロセスの売上は大したことがないように見えるかもしれない(といっても、2023年度のTSMCの売上は693億ドルなので、その10%でも69億ドルに達するのだが)。

これは売上価格での集計であるが、例えば16nmはウェハー1枚の売上が4000ドルを切る程度なのに対し、3nmはほぼ2万ドル近くになっている。要するに生産するウェハー枚数で換算した場合、3~90nmの範囲でのウェハー出荷量の比率は以下のようになる。

| プロセスによる出荷量比率 | ||||||

|---|---|---|---|---|---|---|

| プロセス | 出荷量比率 | |||||

| 3nm | 1.8% | |||||

| 5nm | 15.0% | |||||

| 7nm | 11.8% | |||||

| 16nm | 14.6% | |||||

| 28nm | 20.1% | |||||

| 40/45nm | 15.3% | |||||

| 65nm | 18.0% | |||||

| 90nm | 3.5% | |||||

一番多いのが28nm、次いで16nmと5nmが同程度の枚数出ているので、インテルの中ではそろそろ需要がなくなりつつある16nm世代が世間的にはまだバリバリ売れているわけだ。

では「今のIntel 14nm++をそのままIFSのメニューに並べれば、顧客に使ってもらえるか?」というと、答えはNoである。最低でも致命的な問題が2つある。

週刊アスキーの最新情報を購読しよう

本記事はアフィリエイトプログラムによる収益を得ている場合があります