経費精算の電子化にとりくむが、これまでの限界も

振り返ってみると、1998年に施行された電子帳簿保存法は、20年以上をかけて、着実に進化してきた。

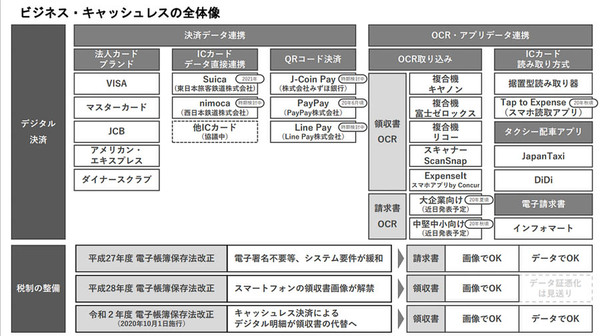

最初は、PCなどでも利用できる会計システムや販売システムなどを使って、「国税関係帳簿書類」を電子データで保存できるようにしたところからスタート。2005年には、e-文書法の施行に伴って、紙の「国税関係書類(決算関係書類を除く)」を、スキャナーで取り込んで、電子ファイルとして保存することが認められるようになった。

さらに、2016年には、スキャナーで電子化できる対象書類の金額基準であった「3万円未満」を撤廃。2017年には、「仕様を満たした原稿台付スキャナーの利用が必須」としていた電子化のための機器の条件を撤廃し、スマートフォンやデジカメによる電子ファイル化が認められるようになった。

現在では、経費精算において、領収書をもらった本人が、領収書受領日翌日から3日以内に、スキャンあるいは撮影して、その電子ファイルにタイムスタンプ付与させることで、デジタルデータが紙の領収書の代わりとして認められるようになっている。

外出先でも、スマホを使って領収書を電子化することができるとともに、3日以内での作業が求められるため、これを習慣づけることができ、多くの社員にありがちな「月末にまとめて作業をする」といったことがなくなるメリットも生まれていた。

とはいえ、基本的には紙の領収書をもらうこと、そして、その写真を撮影する作業はちょっとした手間だ。また、3日間という期間内に作業をやり忘れてしまった場合には、デジタル化できないという課題もある。さらに、日付や金額、支払先については手入力という手間もあった。そのため、経理部門では、最終的には、電子化された領収書の日付と金額、それとは別に手入力した日付、金額に間違いがないかをチェックする作業も発生していた。場合によっては、撮影された写真の文字がぼけていて判読不能なため、社員に戻すということも起こっていた。

週刊アスキーの最新情報を購読しよう

本記事はアフィリエイトプログラムによる収益を得ている場合があります