QRコード決済に見る技術によるディスラプトの境界線

2018年06月13日 07時30分更新

テクノロジーは日進月歩で進んでいる。IoT、AR/VR、FinTech、ブロックチェーン、ビットコイン、人工知能(AI)など、毎年のように新しいキーワードが出てくる。これらは有機的に結びついて進化を加速させているため、テクノロジーの業界にいてもすべてに精通するのは労力がかかる。ましてや、テクノロジー業界以外で働いている方にとってすべてに通じることはほぼ不可能に近い。

しかしながら、初期のGoogle、Amazonなどに投資をした伝説的なベンチャーキャピタリストJohn Doerr(ジョン・ドーア、クライナー・パーキンス・コーフィールド・アンド・バイヤーズパートナー)の言葉にある通り、すべての企業はTech企業になっていく時代の中、テクノロジーと無縁な業界などもはや存在しない。

アナログな業界ほど、ディスラプトされるインパクトは大きく、米大手のベンチャーキャピタルから何千億円という資金で支えられているベンチャーが虎視眈々と業界の地殻変動を狙っている中、テクノロジーの潮流を正しく読まなければ既存プレーヤーの衰退は避けられない。

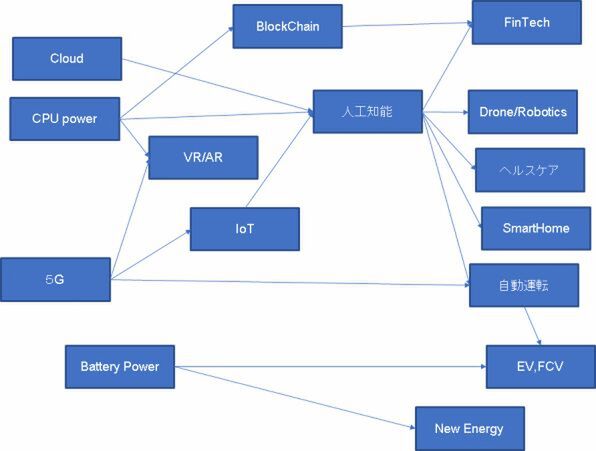

複雑に絡み合うテクノロジーの相関関係(筆者作成)

上記の表は、昨今注目されているテクノロジーワードを相関関係にしたものである。それぞれは独立しているわけではなく、複雑に絡み合いながら発展をし続けている。そのため、ひとつの業界をウォッチしているだけでは、テクノロジー全体がどのように産業に影響を及ぼすかは把握が難しい。

本稿では、Fintech分野において中国で急成長を遂げているように見えるQRコード決済を例に、テクノロジーによるディスラプトについて追ってみたい。

QRコード決済が実現できた背景

昨今のテクノロジーの進歩の中で、2000年代に比べて2010年代が加速しているように感じる要因には、人工知能の実用化が寄与している。

人工知能は過去に2度、本格的な商用化の試みがあったが、処理速度や処理できるデータに限りがあるため一般には広がらなかった。しかしながら、クラウドデータセンターの登場と、CPU、GPUの発達によって状況は一変した。データを保存するためのコストが大幅に下がり、かつ並列処理による高速演算が可能になったためである。

また人工知能を使うサービスとしても、消費者のスマートフォンで恩恵を受けられるようになった。処理のリクエスト(たとえばGoogle Homeの音声コマンド)をクラウドサービスに送信して、その結果をオンライン上で受け取れるためだ。人工知能の処理の結果をより普遍的に消費者に届けることが成功したのである。

現在、人工知能の処理が使われる領域は主に4つに分類される。データ分析(より高精度な相関関係の抽出)、画像解析(動画も画像の集合体)、音声認識(音波を文字に変換)、自然言語処理(内容の分析、翻訳)だ。

中国におけるFinTechのQRコード決済では、データ分析での進化が非常に大きな役割を果たしている。

そもそもQRコード自体は、日本の会社であるデンソーの開発部門(現在は分離しデンソーウェーブ)が1994年に生み出したものだ。当初は自動車部品工場や配送センターなどでの使用を念頭に開発されたマトリックス型二次元コード だったが、スマホの普及により決済に使われることが多くなった。

これまでのクレジットカード決済は、1960年代に日本で開始して以来、店側にカード読み取り機が必須であった。消費者側としてはなかなか気づかないが、その導入コストは初期費用に10万円、そして、決済のたびに3%程度の手数料が差し引かれてしまう。店側はカードの使用データを解析するわけでもなく、ただ単に消費者の利便性を高めるためにこれまでクレジットカード決済を導入してきた。カード会社としてはこの手数料と、分割払いのローンの収入があるため、普及をするインセンティブがあった。

しかしながら、半世紀が経過した2004年から登場したアリペイ(支付宝)や2013年に開始したWechat pay(微信支付)のQRコード決済が、この構造をディスラプトした。彼らはECやメッセンジャーという別の事業があるため、決済単体で利益を最大化する必要はなく、いかに決済のユーザー体験とお店側の負担を改善できるかというところに注力ができたのだ。

ビジネス上、最もインパクトがあるのは広告を収益源にするビジネスモデルである。これまでも膨大なユーザーのデータを使ってターゲティングされた広告が、人工知能によってさらにターゲティングの精度が上がり収入が増加する。広告収益増加によって、これまでの有料サービスを無料にしても元がとれるビジネスが成り立った。

結果、スマホとQRコードの組み合わせは爆発的な広がりを中国で見せた。これまでは、クレジットカード読み取り機の端末が回線を通じてカード会社と通信をしていたが、一連の通信をスマホのアプリ内で行なえる。本人確認もスマホの認証の方がカードよりも不正使用されず、再発行も必要ない。

また店側と消費者とのやりとりは、特定のウェブアドレスが記載されているQRコードをスキャンするのみ。端末を設置する代わりに、紙に印刷されたQRコードを掲示するだけで良い。決済手数料も、クレジットカードのように仲介業者がいないため3%も取る必要もない。アリペイ、WeChatpayは、ほかの事業に決済データをマーケティング利用することで利益を増やすことができるため0.1~0.5%程度のほぼ無料の手数料で済む。

ここまでの価格破壊が行なわれると、店側としてはQRコード決済を導入しない理由はなくなっている。データを収益源とすることで、手数料で利益を出してきたビジネスはますます厳しい状況に追い込まれる構図になっている。

日本では、メガバンク3行がQRコード決済規格「Bank Pay」を、ゆうちょはスマホ決済「ゆうちょ Pay」導入すると発表

ここで強調したいのは、ビジネスのバリューチェーンの中で、投資をしてから利益を回収するステージが手数料というわかりやすいものから、より時間軸としては遠いステージで利益を回収をするモデルにシフトしている点だ。

これは、先行投資ができる資金はもとよりユーザー数を確保している、規模の経済が有効なサービスに利があり、SNSメッセンジャーなど多人数のコンシューマー相手のビジネスの場合、より一層の恩恵を受ける。数があれば、データの蓄積によってより精微なターゲティングが可能となり、広告や金融商品の販売など、手数料以外の手段で利益を確保できる。

新技術がディスラプトできるかどうかは、初期利益は抑えたサブスクリプション型や、広告収入で利益で長期的に収益を上げるなどの収益構造モデルの成功にかかっている。その可能性にいち早く気づき、そして大胆に賭けることができ、短期間の利益よりも10年を見越した長期的な利益の最大化できる企業がその新技術をリードしていくことになるだろう。

QRコード決済の場合は、アリババやWeChatがその賭けにいち早く着手して成功を収めている。日本の場合は、まだ金融機関からの取り組みが始まったばかりであるが、将来、おそらく金融以外の企業とも競争が激化し、データを元に収益を上げることができる準備のある企業がディスラプトを先導していくのではないか。

週刊アスキーの最新情報を購読しよう

本記事はアフィリエイトプログラムによる収益を得ている場合があります