仮想通貨といえばまず、「ブロックチェーン」を思い浮かべないだろうか。金融機関が日々行う紙ベースで煩雑な業務が効率化されてコスト削減できるのはもちろん、効率化のために新しいビジネスも立ち上がりつつある。

SBI銀行がブロックチェーンを使った銀行勘定系システム構築の実験に成功(2016年4月)したとか、野村総合研究所(NRI)と東京証券取引所がブロックチェーンを使った証券取引システムの実験を公開(2016年8月)したなどなど、連日のようにメディアでブロックチェーン関連、ひいてはFintech関連の記事を目にする。

このように「ブロックチェーン」のビジネス利用が目に付く一方で、仮想通貨が持つ「通貨」としての部分に興味がなくなっている読者も多いのではないだろうか。

1回数千円かかっていた海外送金のコストがほぼゼロにできる!と喜んでいたころが懐かしい。

本記事では、「ブロックチェーン」ではなく、ビットコインなどの仮想通貨が持つ「支払手段」と「投資対象」という2つの役割を改めて考えてみたいと思う。

取引所の規制で注目すべきは

「分別管理」と「口座開設時・取引時の確認」

2つの役割と銘打ったが、いわゆる円やドルなどの通貨(法定通貨)と仮想通貨を交換しないことには、仮想通貨取引ができない。そこでまず、仮想通貨取引所の周辺の動きを知ることから始めよう。

2016年5月に国会で可決された「改正資金決済法」により、各取引所は「仮想通貨交換業者」として内閣総理大臣の登録が必須になった。証券取引などができる証券会社と同じような規制対象になったわけだが、最も注目すべきは「仮想通貨交換業の利用者の金銭又は仮想通貨を自己の金銭又は仮想通貨と分別して管理しなければならない」(第六十三条の十一)ことが挙げられる。

簡単にいうと、「ユーザーから預かったお金や仮想通貨は、自社のサイフとは別のところにしまっておくべし」。そうすれば、もし仮想通貨交換業者がつぶれたり、社長が夜逃げしたりしても、ユーザーの手元にお金がきちんと帰ってくるというメリットがある。

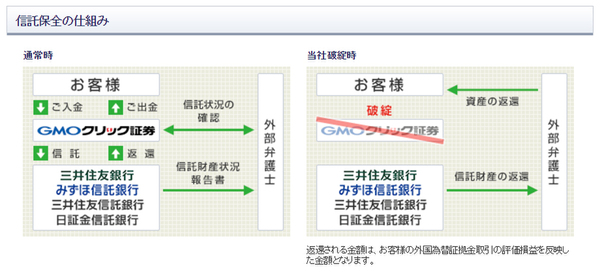

証券会社やFX取引業者では「信託保全」という仕組みで、ユーザーから預かったお金を信託銀行に預けるようになっていて、同じやり方が仮想通貨交換業者にも求められているわけである。

ユーザーが入金したお金が三井住友銀行、みずほ信託銀行、三井住友信託銀行、日証金信託銀行に預けられる。もしGMOクリック証券が破たんしてもこれらの銀行にお金があるので、ユーザーに返還できるという仕組みだ。

また、「犯罪による収益の移転防止に関する法律」(以下、「犯収法」)が同時期に改正され、銀行口座や証券口座に加え仮想通貨の取引口座も対象になった。マネーロンダリングといった犯罪によって得た資金の出どころを見えないようにする洗浄や、テロを起こす資金を移動するために仮想通貨の口座が使われるという懸念から、口座開設時の本人確認や、取引記録の作成、マネーロンダリングなどの可能性がある「疑わしい取引」の届出義務が課せられる。

反社会的勢力でないことの同意に加え、証券取引を行う際に必要となる金融資産の額や投資経験の有無まで確認している。将来には仮想通貨を使った証券取引を行うことを考えてのことだろう。

仮想通貨取引所は金融商品を扱うような振る舞いになる?

では、金融機関と同じような規制対象となった仮想通貨交換業者は、どのようなロードマップを描いているのだろうか。国内の仮想通貨取引所複数社に質問を投げかけたところ「FX取引のように値動きを追うことで資産を増やすニーズと、簡単に決済と送金をしたいニーズの2つがある。仮想通貨は法定通貨ではないものの『通貨』の性質があるので、外貨預金やFX取引のような金融商品と同じ考え方で機能を拡充できる」という回答が得られた。

つまり、銀行や証券会社と同じような規制がかけられるので、両替所のように仮想通貨と法定通貨(円やドルなど)を交換する場ではなく、金融機関として、金融商品を扱うように振る舞うことになる。街中にある円/ドルの両替所ではなく、銀行で外貨預金をするイメージを思い描くとわかりやすいだろう。

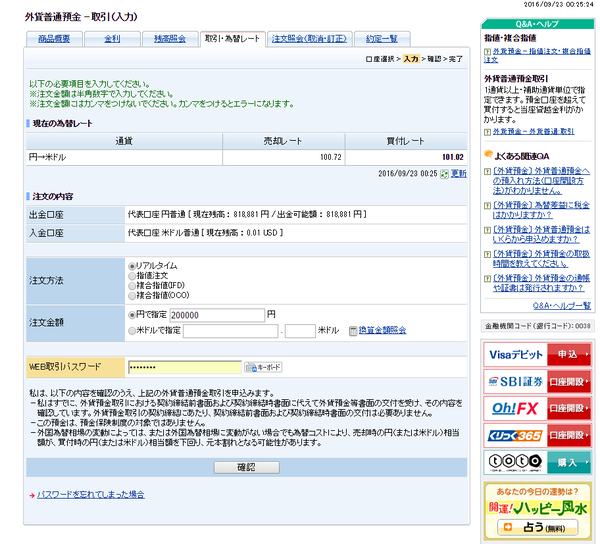

外貨預金の例(住信SBIネット銀行の外貨預金)。必要な外貨や円貨の金額を指定して申込を行うが、これは仮想通貨取引でも同じ。取引履歴がわかるのも同様だが、たとえば、月給30万円のサラリーマンなのに、1000万円以上の大量金額の取引があれば、その取引は怪しまれる。口座開設前には本人確認書類が徴求される。

仮想通貨が「金融商品を扱うように振る舞う」場合には、外貨預金のように、あくまで「改正資金決済法による分別管理や犯収法による取引記録」が求められる。

加えて、金融機関とのコラボレーションの振る舞いが考えられる。ここでやっと、仮想通貨の「支払手段」と「投資対象」での役割についての話題の出番がくる。

支払手段の役割なら、「円で購入できる投資信託や債券の代金支払いを仮想通貨で行う」といった、「取引の仲介」や「証券会社への送金サービス」が次のシナリオとなる。

一方で投資対象の役割なら、FX取引に加え、「仮想通貨建ての投資信託や債券」を扱ったり、「仮想通貨で証券取引できる私設の取引所を開設する」といったサービスが期待できる。

いずれにせよ、自社で提供できるサービスだけでなく、既存の金融商品とのコラボがサービス拡充のシナリオだと言える。

ただし自社で金融商品を扱ったり、証券会社と手を組んで取引の仲介をしたりするなら、仮想通貨交換業とは別に、「金融商品取引業」の登録が必要になる。金融検査の対象になり、より厳しい規制がかけられるため、そこまで踏み込んだサービス提供を始めている取引所はいまだない。

この点で、仮想通貨ベースの投資信託は米国で準備が進められていて「ウィンクルボス・ビットコイン・トラスト」や「SolidX Bitcoin Trust」などが、米国の取引所に上場予定というニュースが報じられている。しかし、投資対象があくまでビットコインそのものであり、直接ビットコインを支払って証券などが得られるというわけではない。

SolidX

仮想通貨を通貨と見たとき、支払手段でも投資対象でも取引所(仮想通貨交換業者)の利用は必須。仮想通貨だけでやりくりできれば取引所自体は不要なのだが、そこまでの道のりは長い。

もちろんこれ以外にも、幅広い役割を担うことは見えている。たとえば仮想通貨取引所『コインチェック』を運営するレジュプレスがビットコインを電気代支払に使えるサービスを発表し、仮想通貨による役割「支払手段」の新たな拡張に向けた動きを見せている。一方、投資対象の方はまだ未拡張の状態だ。『ウェルスナビ』などのロボアドバイザーによる資産運用サービスがあるが、これは法定通貨を対象としたもので、仮想通貨は利用できない。

FXなどは「投資」を対象とした取引が行われているが、本命となる金融商品とのコラボこそが仮想通貨において今後注目したいポイントである。

週刊アスキーの最新情報を購読しよう

本記事はアフィリエイトプログラムによる収益を得ている場合があります