導入者目線で考えるスマホ決済の選び方2019

2019年09月27日 09時00分更新

決済サービスを選択するための「3ポイント」を意識すれば「スマホ決済」で決まり

これから導入を検討する人も今現在導入している人も、決済サービスを選択するためには以下の3つのポイントを意識しなければなりません。

1.手数料や導入費用の安さ

2.対応する決済手段の種類

3.入金までのサイクル

手軽に導入でき、決済手数料が安価。それでいて複数の決済手段に対応し、決済後の現金着金が速いのが理想であるというのは、直感でわかるかもしれません。

これらの3ポイントを全て満たせるのが「スマホ決済」です。さらに一般的な決済端末に比べて小回りが利く特徴があります。

ここでいうスマホ決済とは、お客様からの支払いを受け付ける機能を、スマホやタブレットアプリで提供している業者のことを言います。

カード決済を例にすると、支払う金額の入力を専用のスマホアプリで入力した後に、別添のカードリーダーにクレジットカードを挿入し、暗証番号を入力してもらいます。カード決済の利用控えを渡すには、別添のプリンターを使って出力します。

居酒屋チェーン店やスーパーマーケットで見かけるような据え置き型の決済端末ではなく、スマホやタブレットとカードリーダーを用意できれば、店舗の外でもキャッシュレス決済が利用できます。

スマホ決済サービスの例(Airレジの場合)

一例として、クレジットカードはICチップを読み取り、暗証番号の入力ができる外部端末を使い、スマホ決済アプリをインストールしたスマホやタブレットと通信します。QRコード決済の場合には外部端末を使うことなく、直接スマホやタブレットでお客様のQRコードを読み取ります。

引用元:Airレジ(リクルートライフスタイル)https://airregi.jp/payment/

本命はAirペイで決まりだが入金サイクルを考えると楽天ペイも捨てがたい

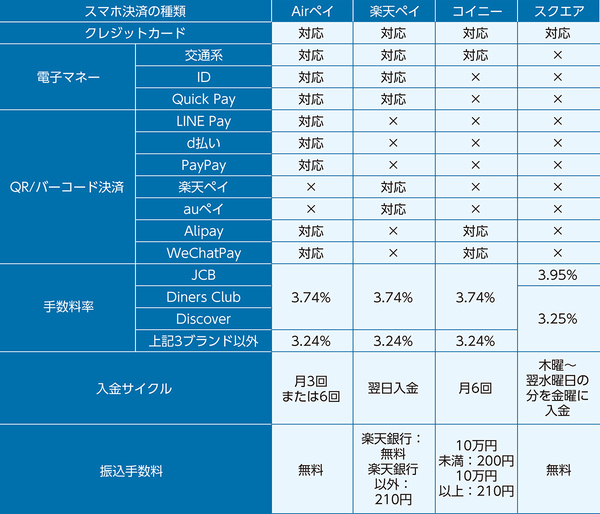

実際に導入するとなるとどの業者のサービスが良いでしょうか。以下の表にスマホ決済業者ごとの対応決済手段と手数料率をまとめました。

4つの業者・サービスがあるが、決済手数料率はほぼ横並びです。対応する決済手段が多いのはAirペイですが、Airペイの一番の競合企業となる楽天ペイの支払いには対応していません。楽天経済圏のお客様に重点的にアプローチしたい場合は、Airペイだと不可能です。楽天ペイはその逆でLINEや、d払い(NTTドコモ)といった通信の競合サービスにはauしか対応していませんが、入金サイクルが速いので資金繰りの点で有利です

この4つの中で決済手段が一番多いのが「Airペイ」です。AlipayとWeChatPayにも対応しているので、訪日中国人向けの決済サービスが提供できます。加えて日本で普及し始めているQRコード決済サービスにも対応しています。入金サイクルは、三菱UFJ、みずほ、三井住友の場合は月6回で、それ以外の銀行だと月3回なので5日に1回または10日1回の頻度で入金されることになります。

入金サイクルを最速にしたければ「楽天ペイ」を選択するのが良いです。振込先が楽天銀行だと振込手数料が無料になるので、余計な手数料を支払う必要がありません。その代わりに中国人向けの決済サービスには対応していないので導入したい場合には別サービスを契約する必要があります。

決済サービスを導入するときにひとつのサービスしか契約できないという制約はありませんから、Airペイと楽天ペイの両方を契約するという選択肢もあります。そのときに気を付けるべきは、管理が煩雑にならないように、決済手段ごとに使うサービスを固定しておくことです。クレジットカード決済をAirペイと楽天ペイの両方で利用していると、入金金額と売上伝票とを照合する手間が発生したり、どのデータをPOSシステムに入力したか・していないかを確認したりすることになります。

まとめ

スマホ決済サービスは小回りが利いて10万円程度の初期費用で導入できるので、2019年10月に控える消費税増税とそれに伴うキャッシュレスの還元施策開始までには導入を完了させたいところです。カード決済端末の形状が貧弱に見えて、決済するお客様が不安に感じるかもしれません。その場合には、「スマホ決済サービスというFintech系の最新技術を使った決済手法です」と説明して理解を得るのがよいでしょう。

週刊アスキーの最新情報を購読しよう

本記事はアフィリエイトプログラムによる収益を得ている場合があります