今回のひとこと

「MUFGは、金融が絡んだデジタルプラットフォームを作れるポジションにいると考えている。目指すのは、金融デジタルプラットフォーマーである」

(三菱UFJフィナンシャル・グループの亀澤宏規社長兼グループCEO)

三菱UFJフィナンシャル・グループ(MUFG)は、2021年4月から、3カ年の経営戦略に取り組んでいる。

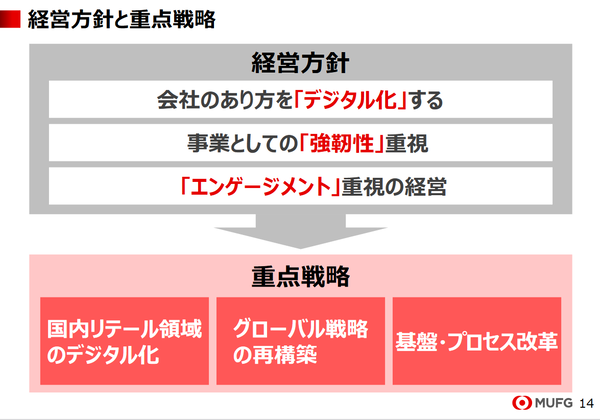

経営方針として掲げたのが、会社のあり方を「デジタル化」すること、事業としての「強靭性」を重視すること、「エンゲージメント」を重視の経営をすることの3点だ。

多くの企業にとってデジタルは不可避であるが、金融機関も例外ではない。いや、MUFGが、経営方針の最初に掲げるほど、デジタルは金融機関にとっては重要なものになっている。

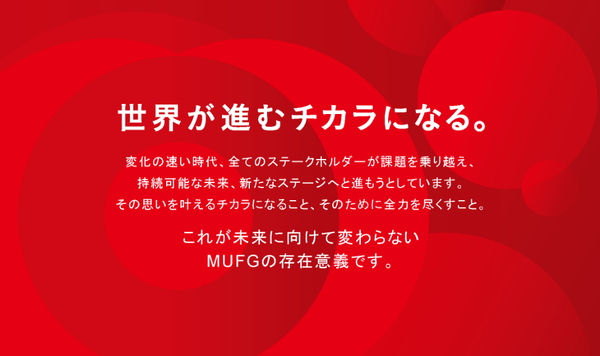

三菱UFJフィナンシャル・グループの亀澤宏規社長兼グループCEOは、「コロナ禍で社会環境の変化が加速し、会社の存在意義が強く問われる時代になってきた。MUFGは、金融インフラとしての責務を果たしつつ、社会の変化に順応していかなくてはならない。そこで、パーパスを定義しなおして、『世界が進むチカラになる』ことを新たに掲げた」と前置きし、「これからのキーワードは、デジタル、サステナビリティ、カルチャーの3つである」とする。

そして、「MUFGが目指すのは、金融デジタルプラットフォーマーである」と宣言する。

プラットフォーマーの条件=インフラ、ルール、サービス提供

では、金融デジタルプラットフォーマーとはなにか。

亀澤社長兼グループCEOは、まずプラットフォーマーの定義を次のように語る。

「プラットフォーマーとは、自分自身で強いインフラを持ち、自分たちでルールを決めて、多くの人を呼び込んで、一緒にサービスを提供する環境にある企業を指す」

その点では、GAFAM (Google、Amazon、Facebook、Apple、Microsoft)は、まさに世界を網羅するデジタルプラットフォーマーとしての役割を果たしている企業である(余談だが、Googleの親会社がAlphabetとなり、FacebookがMetaとなったことで、今後は、GAFAMあるいはGAFAの呼び方が変わる可能性がありそうだ)。

続けて、亀澤社長兼グループCEOは、こうしたプラットフォーマーの定義をもとに、MUFGが目指す「金融デジタルプラットフォーマー」について次のように語る。

「金融デジタルプラットフォーマーとは、『金融システム』という安心、安全のインフラを活用し、MUFGが決めたルールの上で、様々な企業と組み、一緒になって、デジタルを活用したサービスを提供することである。金融サービスは、様々な企業や業界に関与していることが特徴であり、同時に、いまでは『金融』そのものがデジタルサーピスの一部になっている。MUFGは、金融が絡んだデジタルプラットフォームを作れるポジションにいると考えている」と語る。

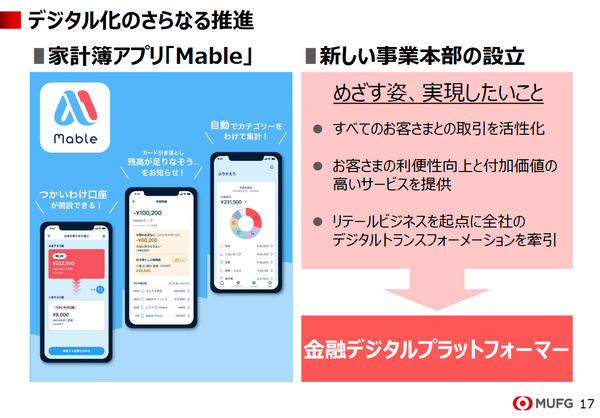

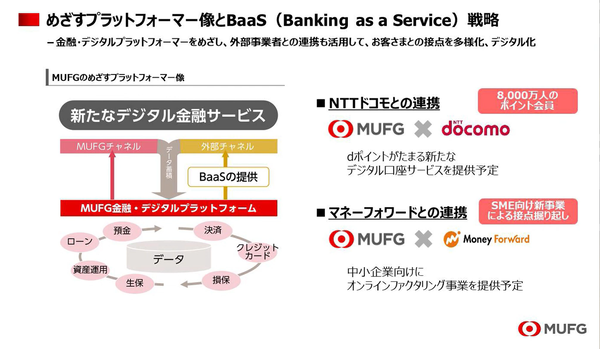

そのひとつが、Banking as a Service(BaaS)の実現だ。

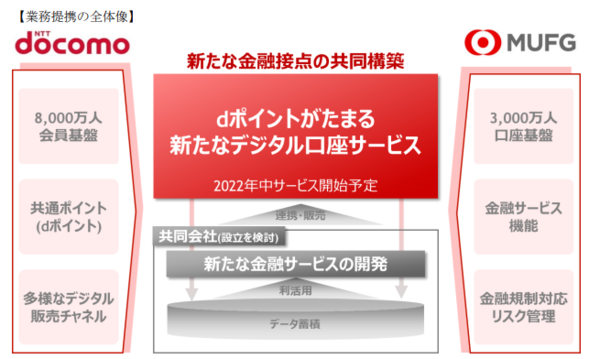

2022年にサービス開始を予定しているNTTドコモとの協業は一例となる。この協業では、NTTドコモのdポイントが貯まるデジタル口座サービスを提供。NTTドコモが持つ8100万人のdポイント会員基盤と連携し、スマホから様々な金融サービスを利用できる便利さや、簡単さが特徴になるという。

こうした業界の枠を超えた協業により、新たな金融サービスを実現するのがBaaSであり、それを支えるのが、MUFGが目指す金融デジタルプラットフォーマーということになる。

だが、亀澤社長兼グループCEOは、「金融デジタルプラットフォーマーの考え方については、まだまだ伝わりにくいという指摘もある。もう少し具体的に、私たちが目指す姿を見せていきたい」とも語る。

今後、どんな形で、金融デジタルプラットフォーマーとしてMUFGが進化するのかが楽しみだ。

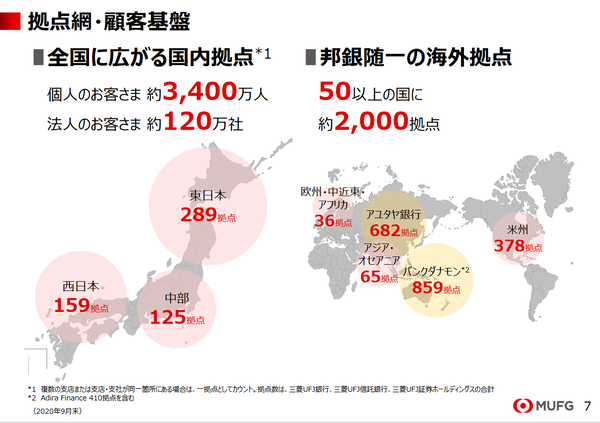

邦銀随一の海外実績を生かす

MUFGは、全国に約3400万人の個人顧客、約120万社の法人顧客を持つ。三菱UFJ銀行、三菱UFJ信託銀行、三菱UFJモルガン・スタンレー証券、三菱UFJニコス、アコム、三菱UFJ国際投信といったように、各分野でのトップクラスのグループ会社を擁している点も特徴だ。そして、50以上の国に約2000拠点を展開するなど、邦銀随一の海外実績を持つ金融グループでもある。

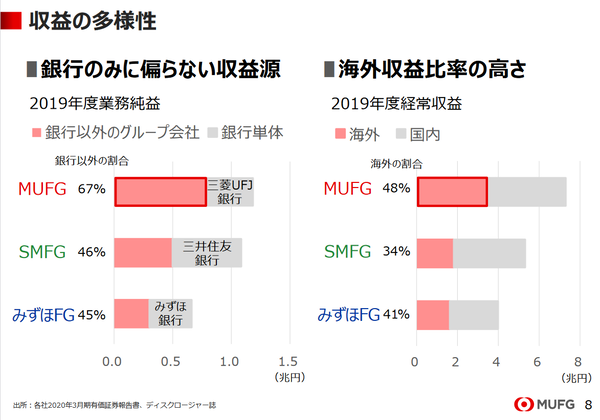

その実績は、数値にも表れており、銀行以外からの業務純益は三井住友フィナンシャルグループの46%、みずほフィナンシャルグループの45%に対して、MUFGは67%を占める。また、海外収益比率もMUFGは48%と最も高い。こうした収益の多様性は、金融デジタルプラットフォーマーとしての広がりを支えるものになるといえる。

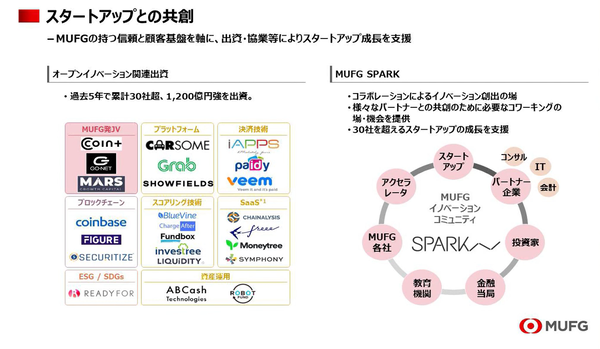

とくに、見逃せないのは、MUFGが、過去5年間で、累計30社以上に、1200億円以上を出資しているという点だ。さらに、イノベーションコミュニティであるSPARKを通じた共創活動や、500社以上のスタートアップ企業が参加するDigital Accelerateなどの活動を独自に進めているという点も見逃せない。Fintech関連のスタートアップとの緊密な関係構築にも余念がないのだ。

亀澤社長兼グループCEOは、「少し前には、金融機関とFintechは競合すると言われていたが、いまではそんなことを言う人は誰もいない。両者が一緒にやらなくてはならないのは明らかである」としながら、「私たちが、Fintechの人たちに気づかせられることも多く、一緒に仕事をして刺激を受けることも多い。MUFGにとって、スタートアップ企業は重要な存在である」と述べる。

さらに、MUFGは、シンガポールに本社を置く配車サービス大手のグラブにも出資するなど、海外企業にも積極的な投資を行っている。「グラブのスピード感や、お客様のためにいいものをつくるという姿勢をもとにした要求の厳しさには、大きな刺激を受けている。MUFGが駄目ならば、他社と組むぐらいの勢いやパッションには驚く」とも語る。

金融機能のモジュール化によって

MUFGが金融デジタルプラットフォーマーとして、様々なサービスを提供する上で、重要な取り組みに、「金融機能のモジュール化」がある。

かつて、金融機関においては、カード事業を切り分けたり、住宅ローン事業を切り出すといったような動きが進展した。これを指して、金融業界では、アンバンドリング化という表現が用いられた。

亀澤社長兼グループCEOは、「これからの時代に必要なのは、金融機能のアンパンドリング化ではなく、金融機能のモジュール化である。銀行の様々な機能をモジュール化して組み合わせ、サービスとして社会実装することで、新たな価値が生まれる。同様に、様々な業界において、機能のモジュール化が進むと、これらと金融機能のモジュールが組み合わさって、新たなサービスを提供することができるようになる。これからは、MUFGにとっても、様々な業界の企業にとっても、モジュールの機能や価値を高めていくことが大切になる」とする。

ドコモのdポイントとMUFGの住宅ローンが結びついて新サービスは、企業同士が持つ機能をモジュール化し、それを組み合わせて実現することができたものと位置づけることができる。

金融機能のモジュール化によって、様々なモジュール同士が連携し、BaaSが実現することになる。そして、これらのサービスが稼働するのが、MUFGが金融デジタルプラットフォーマーとして提供するデジタルプラットフォーム上ということになる。

さらに、亀澤社長兼グループCEOは、「デジタル時代においては、顧客接点の在り方が重要であり、オープンであることが重要である。また、デジタル化の鍵は、すべてがつながることであり、その上でデータをどう扱うかということである」とも語る。データドリブン型の経営手法やサービス創出にも力に注ぐ姿勢をみせる。

亀澤社長兼グループCEOの発言の数々は、金融機関のトップの言葉というよりも、デジタルカンパニーのトップが使っている言葉とまったく変わりがないといえる。東京大学大学院理学系研究科卒という金融機関には珍しい理系出身社長の亀澤氏。だが、その姿勢には理系出身という言葉だけでは収まらない、デジタル時代の経営手法が見え隠れする。

週刊アスキーの最新情報を購読しよう

本記事はアフィリエイトプログラムによる収益を得ている場合があります