第5回

2021年以降のフィンテックを考える上で欠かせないキーワード「組込型金融」とともに解説

GMOあおぞらネット銀行のAPI戦略が写す未来のフィンテックの姿とは?

2021年07月26日 09時30分更新

画像引用元:APIへの取り組み/GMOあおぞらネット銀行(https://gmo-aozora.com/api-cooperation/)

GMOあおぞらネット銀行のAPI戦略の深化が止まらない。

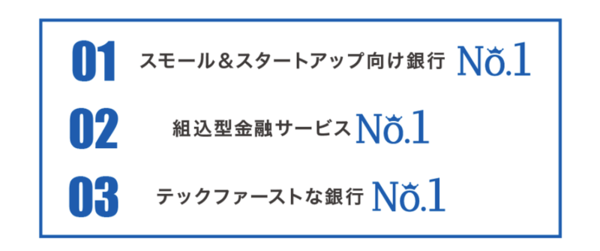

2021年7月6日に発表した中長期の事業戦略では、3つのNo.1を目指す戦略を発表。他の銀行とは一線を画した戦略で、顧客獲得に乗り出す。

■GMOあおぞらネット銀行の中長期の事業戦略

引用元:GMOあおぞらネット銀行プレスリリース(https://gmo-aozora.com/company/news/2021/20210706-02.html)

その中でも「組込型金融サービスNo.1」としている銀行API戦略は、2021年11月の法改正によって新設される「金融サービス仲介業」を営む業者との相性がよい。また、プレスリリースによれば2021年6月末時点で137社以上の企業が銀行APIを利用しているという。

実は「組込型金融」は、2021年以降のフィンテックを考える上で欠かせないキーワードでもある。「金融サービス仲介業」とともに、GMOあおぞらネット銀行を例に、本稿で解説しよう。

■用語解説

・API:Application Programming Interfaceの略称で、システム的に外部から接続するための仕様や機能を表す。

・金融サービス仲介業:2021年11月に施行となる「金融サービスの提供に関する法律」で創設される登録制の金融業種。銀行・証券・保険の各商品の仲介をワンストップで行なえる。

・組込型金融:Eコマースをはじめ、オンライン上で提供されているウェブサービス内に、金融サービスを一つの機能として組み込むこと。埋込型金融や、エンベデッド・ファイナンスということもある。

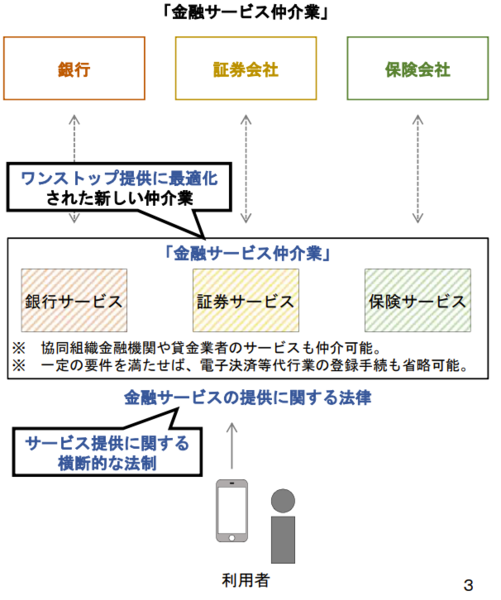

「銀行・証券・保険」の3分野を1つの登録で仲介可能になる「金融サービス仲介業」

まず金融サービス仲介業について、以下にまとめる。

■金融サービス仲介業のまとめ

・2021年11月1日施行の「金融サービスの提供に関する法律」によって創設される

・これまで銀行・証券・保険の仲介業は業態ごとの法律で規制されていた

・ここでいう仲介業者とは、金融機関と顧客との間に立って金融商品取引を成立させる業者のこと

・仲介できるのは「複雑ではない商品」に限定。例えば外貨預金や1000万円超の生命保険は仲介できない

・金融サービス仲介業者には保証金の供託が求められている

金融サービス仲介業の登録をした事業者は、銀行・証券・保険の各金融機関の商品の仲介販売ができ、新たな顧客体験が可能になる。

参考:「令和2年金融商品販売法等改正に係る政令・内閣府令案等」に関するパブリックコメントの結果等について/金融庁(https://www.fsa.go.jp/news/r2/sonota/20210602/20210602.html)

■金融サービス仲介業のイメージ

銀行は銀行法、証券は金融商品取引法、保険は保険業法で、それぞれ縦割り規制されていたものを、”ワンストップ提供に最適化”したのが、金融サービス仲介業である

引用元:金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律案説明資料/金融庁(https://www.fsa.go.jp/common/diet/201/01/setsumei.pdf)

組込型金融によって非金融サービスへの金融機能が速く提供できる

次に組込型金融についてまとめる。

組込型金融は、Eコマースサイトをはじめとする非金融サービスの中に、金融機能が埋め込まれている状態のことをいう。埋込型金融や、英語表記で「Embedded Finance」(エンベデッド・ファイナンス)ということもある。

似た概念にBaaS(Bank as a Service)があるが、BaaSは銀行全体の機能をウェブサービスとして丸ごと提供するときによく使われている。組込型金融では、金融機能をパーツに切り出してウェブサービスに組み込む違いがある。またBaaSを導入するよりも、ウェブサービス上での金融機能が速くできるメリットもある。

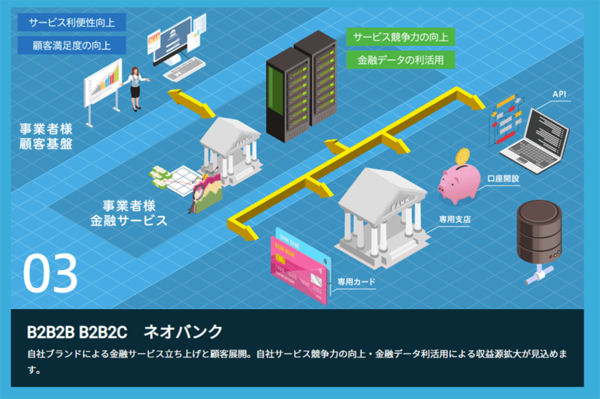

■BaaSのイメージ

BaaSには、GMOあおぞらネット銀行が提供するサービスを自社ブランドとして丸ごと提供できるメリットがある

引用元:GMOあおぞらネット銀行(https://gmo-aozora.com/pfbank/)

フィンテックによって金融サービスがますます我々の生活に溶け込む状況下、BaaSよりも組込型金融のほうが、金融サービスをより身近なものにしてくれるというわけだ。

以下、具体例で説明する。

■組込型金融の具体例

・ウェブメディア上で、ある保険会社のスマートフォン保険商品を紹介したとする。

・その保険商品の申し込み受付機能が、記事内に埋め込まれており、読者はワンタッチで申し込みができる。

・わざわざ保険会社のウェブサイトに移動せずに保険が申し込めるので、読者は煩雑な操作が不要になるし、保険会社は顧客獲得がしやすくなる

このような仕組みをウェブサイトに設ける場合は保険代理店(2021年11月以降は金融商品サービス仲介業でも可)登録が必要となる。今、同じ仕組みを構築することも不可能ではないが、システム開発に時間がかかるなどの制約がある。なぜなら金融機関のシステムは一枚岩の大きなものだったり、APIの開示成約があったり、そもそもAPIが無かったりするからだ。

金融サービス仲介業者が行なう“ワンストップな仲介提供“には銀行APIは欠かせない

組込型金融のサービスを今実現しようとするとコストがかかるのが上記の例でわかったはずだ。

この課題に対しGMOあおぞらネット銀行では、APIを誰もが利用できる状態にしてかつ、組込型金融サービスを開発しやすくしてくれている。従前から機能ごとのAPI提供を行なっているが、「埋込型金融」を求めるユーザーにこたえるべく、APIサイトを改修。機能拡充を継続して行なっているため、冒頭では「深化」と表現した。

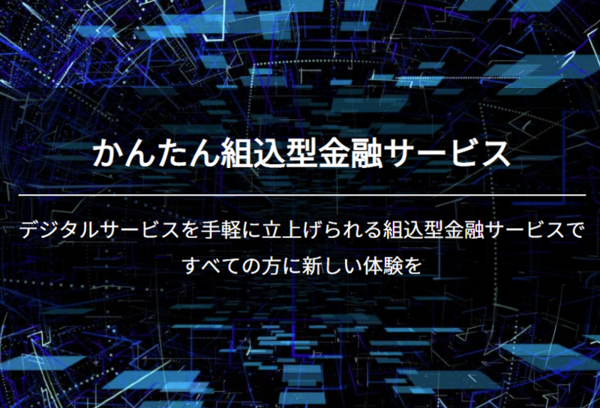

■かんたん組込型金融サービス

今回のプレスリリースで、GMOあおぞらネット銀行が改名したサービス名。以前は「API連携サービス」「プラットフォーム銀行サービス」と呼称していた。同銀行のAPIを活用して実現できることを3つ紹介している。①法人決済の効率化②フィンテックによる新しい顧客体験が可能なサービス強化③自社ブランドによる金融サービスの立ち上げ、いわゆるBaaSとしての利用の3つである

引用元:GMOあおぞらネット銀行(https://gmo-aozora.com/pfbank/)

先述した具体例を銀行の商品にあてはめてみよう。

例えば新商品のスマホの販売サイトで、専用のローン商品利用や、毎月一定額を積み立てる定期預金の提案ができる。ローン商品の利用は、決済画面でローンを選択することでも可能だが、手続きをイチから行なわなければならない。組込型金融では、「GMOあおぞらネット銀行の口座をお持ちの方、ローン商品を利用してすぐに購入できます」という風なワンストップな購買体験が実現できる。

これが銀行API戦略と金融サービス仲介業との相性がよい理由である。

ちなみに今後登場してくる組込型金融のサービスを理解するうえで、下記3種類の登場人物を認識しておくと整理がしやすい。

①ウェブサービスの事業者:個人顧客・法人顧客に非金融サービスを主で提供しながら金融サービスを付加する

②システム接続の代行業者:例えば、決済代行業者のように、ウェブサービスの事業者に対して複数の金融機関への接続を効率よく行なう

③金融機関:実際に金融商品を提供する銀行、証券、保険など金融機関 -

組込型金融を実装する事業者には金融犯罪対策などのリスク対応も必要

我々の生活にさまざまな金融サービスが組み込まれて、ますます便利になっていく。その一方で、犯罪で得た収益を浄化するマネー・ローンダリングの温床になったり、詐欺サイトが金融サービスを組み込んで金融犯罪行為をしたりなどのリスクもある。

金融機関はこれらの犯罪対策について当然行なっているが、金融サービスを組み込む事業者はどのようなリスク対応を行なえばよいのか。顧客のプライバシー保護やセキュリティー対策なども含めて、法規制や業務ノウハウ、技術的な視点から、APIを提供する金融機関の支援が必要となりそうだ。

GMOあおぞらネット銀行では「テックファーストな銀行No.1」を目指し、スピードや価格で還元するとしているが、これらのリスク対応についても圧倒的なNo.1になることを期待したい。

「ASCII STARTUPウィークリーレビュー」配信のご案内

ASCII STARTUPでは、「ASCII STARTUPウィークリーレビュー」と題したメールマガジンにて、国内最先端のスタートアップ情報、イベントレポート、関連するエコシステム識者などの取材成果を毎週月曜に配信しています。興味がある方は、以下の登録フォームボタンをクリックいただき、メールアドレスの設定をお願いいたします。

週刊アスキーの最新情報を購読しよう

本記事はアフィリエイトプログラムによる収益を得ている場合があります