国内の”知の最前線”から、変革の先の起こり得る未来を伝えるアスキーエキスパート。ニコンの坪井聡一郎氏による技術とイノベーションについてのコラムをお届けします。

坪井氏がモデレーターとして登壇するイベントが11月15日開催予定です! 詳細はこちらをご確認ください。

Uberが買収したOttoの自動運転トラックによる、5万本のバドワイザー缶の運搬動画は話題になった。

前回記事、「ライドシェア・ビジネスの『ドライバー奪い合い』からみる他産業への広がり」について、読者の方からいくつかの感想や質問を頂いた。多くは将来起こりうる変化についての所感であったのだが、私がどんなことを考えているのか意見をというものも少なくなかった。文字数の関係もあり考察を伝えきれなかった部分もあったため、より深い理解についてお伝えできなかったと反省をした次第である。今回はその反省を踏まえつつ、小売りや物流をテーマに、もう少し事例などを引用してイメージ豊かにお届けしたい。

恒常的なドライバー不足に悩まされている物流業界

物流には、空輸、鉄道、船舶、自動車(トラック)などの手段があるが、狭い国土に発達した道路網を持つわが国では、トラックが主たる搬送手段として利用されることが多い。トラック輸送は、ほかと比べてコストが安いという強みを有するほか、四六時中の発送が可能であること、小回りが利きDoor to Doorの運送が可能であることといった利便性を有し、空輸、鉄道、船舶などの輸送手段と密接な連携をもって活用されている。まさにわが国物流の大動脈を支えていると言うことができよう。

しかし、このトラックによる物流は大きな課題を抱えており、いま転機を迎えようとしている。日通総合研究所から出されているロジスティクスレポートNO.21で「トラックドライバー不足問題の要因と対応について」という分析が行なわれている。要約すると、低賃金やきつい労働環境、なかでも拘束時間の長さ、不規則な勤務体系などがドライバー不足を招く要因となっている。これに追い打ちをかけているのが、ドライバー人口の減少である。ドライバーが高齢化を迎えているほか、運転免許を取得しない若年層が増えている。

しかし突然こうした状況に陥ってしまったというわけではない。課題は従前から認識されていたが、それでもこれまで成り立ってきたのは、「物流を止めてはならないという運送事業者の責任感のもと、現存のドライバーが休日出勤や残業をこなし、予備のドライバーが常に運転し、事務職、管理職もドライバーを兼務しているケースが少なくない」という同レポートの一文がすべてを表している。日本の物流はこれまで多くの矛盾を抱えながらも既存ドライバーの皆さんの無理や頑張りによって支えられてきたのだ。

日本では大型物流拠点の開設が続く

実は日本では次々と大規模の物流施設が建設されている。ヤマト運輸が2013年9月に羽田空港の隣接施設として開設した日本最大級の物流拠点「羽田クロノゲート」は単に在庫保管と発送をするだけではなく、複数地域から送られる商品をマージしたり、製品のキッティング(組み立て)をしたり、修理・メインテナンスなども行なう、多能的な物流拠点である。また、生洋菓子の製造・販売を行なうモンテールは2014年8月に岡山へ製造・物流拠点を開設している。生の洋菓子という繊細な商品を全国に配送する新たな物流拠点として業界関係者からの注目を集めた。

2016年11月2日付の日本経済新聞朝刊では「物流改革へ新拠点 ネット通販、配送早く 住商5ヵ所 外資も拡大 省力化で大規模に」という見出しとともに、今般の物流状況について触れられている。「注文から配送までのリードタイムの最小化」、「配送が困難であった商品の取り扱い」など、物流拠点の価値向上のための工夫が現在も施され続けている。

今後も、物流量が増えると見込まれていることは間違いない。ポイントになるのは「ネット通販需要が急拡大してきた国内物流」にある。需要は増加しており、物流拠点も最新鋭のものが次々と建設されている。しかし商品を届ける輸送のところで、ドライバー不足というボトルネックが生じている訳である。

物流コストをどうとらえるか

筆者も長年Amazonで商品を購入しているユーザーであるが、商品を届ける運輸会社が佐川急便、日本通運、ヤマト運輸など変わってきたことを体験している。中でも2013年に佐川急便がAmazonとの取引から撤退した際には大きな話題となった。報道などによるとコスト高騰から適正な価格での取引を求める佐川急便と、取引量の増大から規模の経済によるコスト低減を求めこれに応じなかったAmazonが物別れに終わったというのが撤退の背景にあったように思われる。

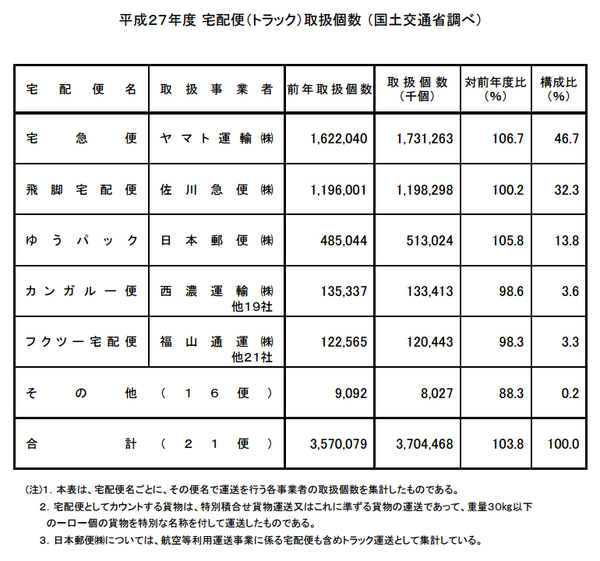

上記の表は、国土交通省による平成27年度の宅配便(トラック)取扱個数の表である。第1位のヤマト運輸(46.7%)に続き、佐川急便はシェア第2位(32.2%)である(平成25年度段階でも33.9%と第2位)。C to Cの取引に対応するために変革を続けてきたヤマト運輸に対し、B to B取引を中心としてきた佐川急便という企業背景の違いや、物流拠点数の違いなど単純な比較ができない要素はあるものの、取扱量が第2位であってもコストを吸収しきれなかったということが、問題の大きさを物語っている。

コストは経営環境に応じて発生する。これについては株式会社新経営サービスの山口 俊一氏による環境分析がわかりやすい。

燃料費はシェール革命の影響から産油国の価格引き下げの恩恵もあって、一時期より低下しているが、一方でコンプライアンスなど企業の社会的責任として対応していかなければならないことも増え、見えざるコストとしてのしかかってきているのも事実だ。スキーバスや長距離バスの事故に発端し、運転時間管理が厳格化され、交代ドライバーの準備、あるいは研修教育など、適正な管理を行なうための指針が示された。これらの活動は広義の「人件費」ととらえることができる。つまり物流業界にとって、これからの人件費増大はもはや避けられないほど大きな問題となっているのである。

ドライバー側はこの環境をどうとらえるか

運輸や物流業界で人件費を適正化(=上昇)させていかない限り、システムを維持していくことは早晩困難になるだろう。どのタイミングになるのかは予想が難しいが、業界内で賃金上昇の取り組みの始まりをきっかけに広がっていくと筆者は想像する。業界というのは待遇面などで横並びの行動をすることが多く、特にそのリーダー的企業に追随する傾向があるからである。

ここで考えたいのは「裁定取引(アービトラージュ)」である。これは同じ商品が取引される際、一時的に価格のギャップが生じる場合に安いものを買っておき、今度価格が高いほうへとギャップが生じた場合に売却して利潤を得るという取引である。

たとえばここに、米や野菜のような農産物を農家から食品卸業者へ専門に運搬するドライバーと、インターネットで注文を受けた物品を物流センターから個人宅へ配送するドライバーがいたと仮定する。昨今の好調なネット取引を背景に後者の企業(もしくは業界)がドライバーの給料をアップさせることになったとしよう。すると農産物を運んでいたドライバーはより報酬の多い後者の企業へと流れていく。トラックに荷物を積んで物を運ぶという行為(活動)は、業界が違っても同じような行為ととらえることができ、「異なる業界への転職」という程の大きな問題は生じず、ドライバーが転身するにあたってリスク(≒スイッチングコスト)は小さい。反対にドライバーを奪われた他業界はそのままでは事業が立ち行かなくなる。後を追うようにして、今度はドライバー確保のために待遇改善を図るようになるだろう。すると、またドライバーはより有利な条件を求めて業界をわたることになる。ドライバーは自分という商品を最も高い価格で取り扱ってくれる事業者に売り込めばよい。

これが私の考える需給のギャップを利用した「裁定取引(アービトラージュ)」的なドライバーの選択行動である。前回「ライドシェア・ビジネスの『ドライバー奪い合い』からみる他産業への広がり」で書いたのはLyftとUber間のドライバーの行動であったが、マクロ視点に立てば「産業間で」このような行動が進み始めていくと私は考えている。このゲームは利潤の高い産業であるほどドライバーへの報酬が多くなることや、徐々に各々の業界が支払える人件費の上限に次第に近づいていく苦しい状況の到来が予想できる。

では、ドライバーの人件費高騰競争が終わるタイミングはいつか? 私は自動走行車の実現により人件費がコストの大きな問題でなくなるまでそれは続くと考えている。そして自動走行車の出現は余剰のドライバーを生み、今度は反対に人件費を下げる圧力になっていくことになるだろう。機械が人の労働を奪うフェーズへシフトするのだ。この段階で、ドライバー側が取る行動も大きく変容することになるだろう。

オムニチャネル化はモノの受け渡しに変化を与える

このほか、物流に大きな影響を与える他要因として、ITを取り入れオムニチャネル化へまい進する小売りの状況がある。筆者は幸運にも10月に北米の流通業を視察する機会を頂き、さまざまなフォーマットの小売りの実態に接することができた。この場を借りて関係者の皆様へ御礼を申し上げるとともに、前述した日本の課題を埋めるにはどんなヒントがあるのか、私見を述べたい。

オムニチャネル化には下記のキーワード(6つのステップ)がある。

- BOROS (Buy Online Return to Online Store)…オンラインで購入しオンライン

- BOROS (Buy Online Return to Online Store)…オンラインで購入しオンラインで返却する

- BORIS (Buy Online Return In Store)…オンラインで購入し店舗に返品する

- BOPIS (Buy Online Pickup In Store)…オンラインで購入し店舗で受け取る

- BOSS (Buy Online Ship to Store)…オンラインで購入し店舗に出荷する

- BODFS (Buy Online Deliver From Store)…オンラインで購入し店舗から発送する

注文品の店内ピッキング、発送、保管、出庫、引き渡しなど北米の熾烈な競争の中、顧客ライフスタイルに応じた小売りサービスの充実を各社が開始している。実店舗を抱える小売業の立場としては顧客がオンラインショップと直接取引し、自社を介在しない状況に憂慮している。つまり購買プロセスへ自社をどのように組み込んでいくのかが喫緊の課題である。上記6つのワードすべてがBO(Buy Online)という文字からなっているように、購買のきっかけがオンラインで、決済が先になることを前提(given condition)としたうえで、商品自体の受け渡しや返品に対応することに主眼が置かれている。

しかし、それは決して簡単ではない。たとえば注文した商品を店頭で受け取るようにするとなると、バックヤードと同じようなスペースを店内に設け、顧客の受け取り専用ロッカーが必要になる(参考記事 後藤文俊2016年10月31日 【ウォルマート】、巨大自動ピックアップ機!客数の0.1%が店受け取りでも店はパンク?)。広い店舗の北米ではまだしも、日本において同様のスペースを持つことはなかなか難しい(そもそも日本のコンビニエンスストアなどではバックヤードを縮小するデメリットを払拭するため、一日3回配送というような物流側の工夫によって条件の悪い立地の店舗でも、売り場面積を広く取り商品点数をなるべく減らさないようにしてきた)。

一方で、オンラインで購入した商品を店舗へ返品するようなサービスは十分に広がる余地がある。通販の特性上オンライン上の画像で見た商品と実際手もとに届いた商品のギャップが生まれることは往々にして起こる。取り寄せた靴や服の色見の違いやサイズ違いが生じた際、箱に商品を詰め、宅配便を呼び(あるいは宅配所まで持運び)、購入店舗側がどんな反応をするのかドキドキしながら待つ、というのは顧客にとってストレスである。自分から相手へ送り返すことは、オンラインショップで相手の顔が見えていないだけに、余計に不安を感じてしまうのだ。そうした不安の解消として「BORIS」の考え方を取り入れる企業は、中長期的に顧客満足度を高めるようになると思われる。米国では購入商品の積極的な返品を受け付けるチェーンも多く存在している。

いまは各社オムニチャネル化のアプローチを模索している段階といえるが、いずれこうしたサービスも標準化され、購入商品の受け渡しのシームレスな環境が整っていくことになるだろう。

「ラスト1マイル」の克服に向けたシェアリングの活用

前段でオムニチャネル化について触れたが、購入するにしても、返品を行なうにしても、対象者へ届けるためのいわゆる「ラスト1マイル問題」というものがある。もともと「ラスト1マイル問題」とは、通信業界のインフラ架設において用いられていた言葉であるが、今ではそこから派生して「商品を届けるための最後の溝」のような意味で、物流の課題として用いられている。

わが国では宅配便の直接配送において再配送の手間やコストが大きな問題となっている。人手不足の業界にあって何度も配送することは更なる負担になる側面が課題として論じられることも多い。顧客側に「何度運んでもらっても費用はかからない」といったモラール低下の根深い問題もある。

しかし受け取り時間帯の制約や、受け取り側の急な予定変更へ柔軟に対応ができないことなど、ライフスタイルが年々変化する中、既存インフラでサービス完遂することが難しくなっていることも事実である。人手不足をはじめトラックドライバーに付随する多くの課題がある状況では、多様なニーズの広がりに私企業が自前主義で対応していくことは難しい。もはや「自社が物流を抱え責任をもって商品を届ける」というサービスから、「自社ではなくても顧客のライフスタイルに応じて柔軟に商品を届ける」ことに価値が転換される日がそこまで来ているのではないだろうか。

前回の記事では1つの提言としてライドシェアの物流への利用を述べた。

「ライドシェアというインフラでは(法的な整備は必要と思われるが)座席には人が座り、トランクには荷物を入れ、輸送と物流をかけた車も行き交うことも可能だ。新たな事業者の出現が競争領域を次のステージへと引き上げる。未来の1つはありとあらゆるものを柔軟に運ぶ輸送と物流のイノベーションであろう」

また本稿の冒頭では、

「トラック輸送は、ほかと比べてコストが安いという強みを有するほか、四六時中の発送が可能であること、小回りが利きDoor to Doorの運送が可能であることといった利便性を有し、空輸、鉄道、船舶などの輸送手段と密接な連携をもって活用されている」

と記したように、ニーズに応じて役割が分化していくのが社会の発展と私はとらえている。トラックと他の輸送機関が補完関係を構築し物流網を重層的なビジネスとしたように、トラックとライドシェアが物流で協調し、既存サービスでは不可能であったいまだ満たされていないニーズに応えていくことも十分起こりうると考えている。

輸送会社が21時以降翌朝9時までの配送を行なわないという状況で、その時間帯の受け取りを希望するユーザーに対してUberに配送委託する。あるいはオンラインで購入した商品を、ある店舗に返品する代行をUberにしてもらうといったことはサービスとして十分に考えられるであろう。

もっと俯瞰で考えてみよう。都心を走っているすべての自動車やその他のモビリティ(バイクや自転車など)がライドシェアとして利用可能であり、法的な問題もないと仮定する。都心のA地点からB地点までモノを届けるという状況になった場合に、ランダムに行動しているそれら動体を上手く連動させることができれば、ある程度自在にモノを運ぶことは可能なのではないか?

大きな家具を購入しすぐに使用したいので持ち帰りたいが、自家用車では小さくて家具を積めない。これまでなら店から発送依頼し数日後に届けてもらう、あるいは大きな車を借りて運ぶなどの選択肢しかなかった。たとえばこうしたニーズに応えるための仕組みとして、そして物流の「ラスト1マイル問題」克服の方策の1つとして、ライドシェア(あるいはC to C取引形態の)ビジネスサイドへの取り入れという視点は、将来の物流業界の発展のために検討されるべき価値あるテーマになると筆者は考えている。

アスキーエキスパート筆者紹介─坪井聡一郎(つぼいそういちろう)

一橋大学大学院商学研究科修了。2004年株式会社ニコン入社。ブランディング、コミュニケーション、消費者調査、デジタルカメラのプロダクト・マネジャー等を歴任。2012年より新事業開発本部。2014年、国立研究開発法人農業・食品産業技術総合研究機構より「センシングによる農作物高付加価値化」の研究委託を受け、コンソーシアムの代表研究員を務めた。経産省主催の「始動Next Innovator2015」のシリコンバレー派遣メンバーであり、最終報告会の発表者5名にも選抜された。

週刊アスキーの最新情報を購読しよう

本記事はアフィリエイトプログラムによる収益を得ている場合があります