アプリならではのお金の評価

500円貯金も自動でできてしまう

米国で発行されるデビットカードには大抵「VISA」のブランドロゴがついており、クレジットカードを受け付けている店舗であれば、残高の範囲内で現金を持たずに買い物ができる仕組みになっています。残高が足りないとオーバードラフトチャージという35ドル程度の手数料を取られてしまうので注意しなければなりませんが……。

このデビットカードの番号を使うと、ケータイ料金や諸々のサービスの支払いもできる仕組みで、銀行口座にはそうした日々の購買の記録が付いていきます。もちろん、クレジットカードを持っていれば、そちらでの買い物が主体になりそうですが。

Finnで1つ工夫されているのは、その出費が「Needs」(必要なもの)なのか「Wants」(欲しかったものなのか)を評価していく仕組みがあります。また、Wantsにお金を使ったら、自動的にチェッキング口座からセービング口座に決めた金額(たとえば5ドル)を移すという貯金ルールを設定することも可能なのです。

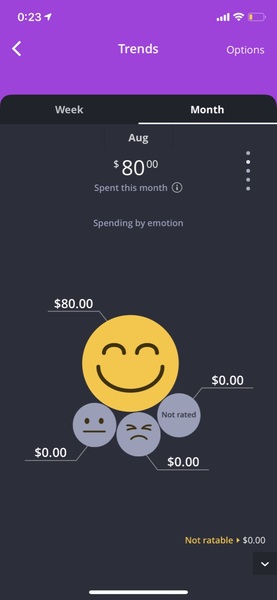

絵文字で自分のお金の使い方を評価できます

絵文字で出費を評価するアイディアや、それが貯金につながっていくという仕組みはとても新鮮な体験でした。しかも普段は必要なとき以外、めったに開かない銀行口座のアプリをしょっちゅう開くようになるという効果もあります。

Chaseとしては、Finn口座で若者を捕まえつつ、アプリを開く頻度を高め、彼らのライフステージの変化に合わせて、極力モバイル上で金融サービスを展開していく足がかりにしようという考えでしょう。

サービス自体は、金融のサービスや概念を変えるようなものではなく、金利も特別高いわけではありません。ただ、大手銀行がモバイル世代に思い切り寄り添ってサービスを作っている点がユニークで、今後の動向についても注目したいところです。

筆者紹介――松村太郎

1980年生まれ。ジャーナリスト・著者。慶應義塾大学SFC研究所上席所員(訪問)。またビジネス・ブレークスルー大学で教鞭を執る。米国カリフォルニア州バークレーに拠点を移し、モバイル・ソーシャルのテクノロジーとライフスタイルについて取材活動をする傍ら、キャスタリア株式会社で、「ソーシャルラーニング」のプラットフォーム開発を行なっている。

公式ブログ TAROSITE.NET

Twitterアカウント @taromatsumura

週刊アスキーの最新情報を購読しよう