マイクロソフト前四半期決算発表は増収減益。AIへの集中が明確に

2023年01月25日 17時30分更新

2023年度第2四半期決算

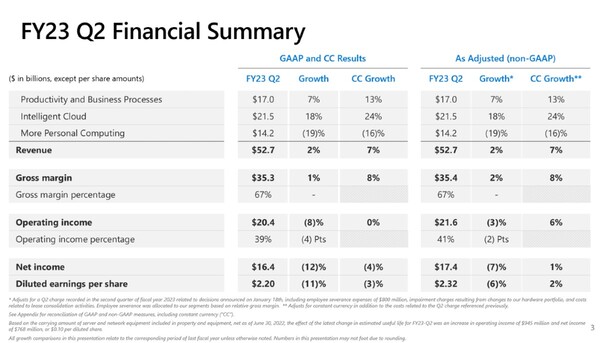

米マイクロソフトは1月24日(現地時間)、2023年度第2四半期(2022年10月〜12月)の業績を発表。売上高は前年度比2%増の527億ドル、純利益は12%減の164億ドルと増収減益となった(数値はいずれもGAAP“米国会計基準”方式で算出)。

生産性及びビジネスプロセス部門

部門別で見ていくと、「Office」、「Linkedin」、「Dynamics」などを扱う、生産性及びビジネスプロセス(Productivity and Business Processes)部門の売上高は前年度比7%増の170億ドル。

企業向け「Office 365」の売上が7%増加した一方、コンシューマー向け「Office 365」の売上は2%減少している。

また、基幹業務アプリケーション「Dynamics 365」が好調で、売上高は13%増となっている。

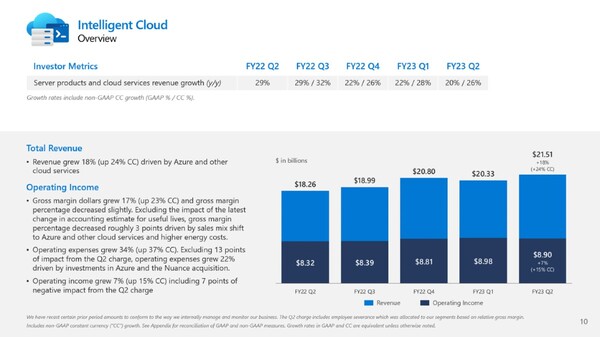

インテリジェントクラウド部門

サーバー製品およびクラウドサービスを扱うインテリジェントクラウド(Intelligent Cloud)部門の売上高は、Azureおよびその他のクラウドサービスに引っ張られ、前年度比18%増の215億ドルと好調。ただし、サーバー製品の売上高は2%減となっている。

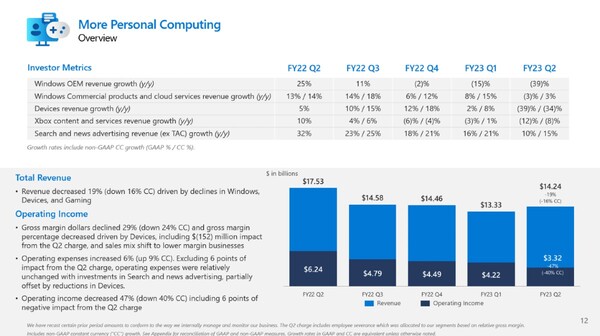

その他パーソナルコンピューティング部門

Windows、Xbox、その他ハードウェア、検索などを扱うその他パーソナルコンピューティング(More Personal Computing)部門は、総じてどの製品も伸び悩んでおり、前年比19%減の142億ドルとなった。

また、2023年度第2四半期には自社株買いと配当の形で97億ドルを株主に還元したが、これは前年比11%の減少となっている。

会長兼CEOのサティア・ナデラ氏は「Microsoft Cloudが世界最先端のAIモデルを新しいコンピューティングプラットフォームに変えることで、コンピューティングの次の潮流が生まれつつある」、「お客様が私たちのプラットフォームとツールを使って、AIの新時代において、少ないコストでより多くのことを行い、未来に向けてイノベーションを起こすことができるよう支援します」と述べている。

マイクロソフトが従来のOSやオフィスアプリがメインだった収益構造を、AIおよびAzureクラウドサービス中心のものへとシフトさせていくという姿勢は、OpenAIへの巨額の出資からも明確だ。同社は今月1万人規模のレイオフを実施している。どんな犠牲を払ってでも変革を速やかに完了したいという強い意思が伺える。

週刊アスキーの最新情報を購読しよう

本記事はアフィリエイトプログラムによる収益を得ている場合があります