ドコモの2017年度は増収増益も通信は横ばい、周辺ビジネスが拡大

2018年04月27日 19時00分更新

NTTドコモ代表取締役社長 吉澤 和弘氏

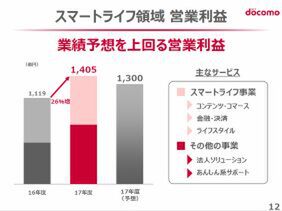

NTTドコモは、2017年度(2017年4月~2018年3月)の通期決算を発表した。営業収益は4兆7694億円、営業利益は9732億円。前年度からはそれぞれ4.0%、3.0%の増収増益を達成した。しかし注目したいのはその中身。通信事業の営業利益は前年度と同じ8328億円で、ドコモがスマートライフ領域と位置づけるコンテンツ・コマース、金融・決済、あんしん系サポートなど、周辺ビジネスにおいて営業収益は1405億円と前年度から286億円の増益となっている。

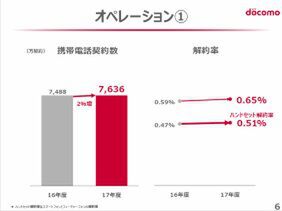

その通信事業においては、契約数こそ7637万契約と前年度から2%増となっているが、解約率も0.65%とやや上昇している。ちなみにこの契約数はMVNOも含むものだが、MVNOとモジュール系の契約を除くとほぼ横ばいか、わずかなプラスということで好調とは言い切れない。

増収増益となったドコモだが、通信事業では横ばいになっている

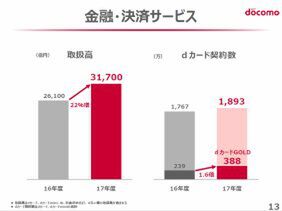

一方順調なのが、前述したようにスマートライフ領域。dカード GOLDの契約数はすでに400万を突破。会員数の増加とともに取扱高も順調に伸びている。dポイントの会員数や提携先も同様に成長している。

好調なのはスマートライフ領域。クレジットカードも契約数の増加とともに、取扱高も当然増加

この状況を受けて、2018年度の取り組みとして、会員を軸とした事業基盤の変化や成長部門への投資を進める。

前者には2つの意味合いがある。まずはドコモ契約者へのユーザー還元、そしてドコモ契約者に限定されない会員基盤を軸とした事業戦略だ。

2018年度の取り組みが左写真。なお、中期計画については今秋に発表予定。ユーザー還元をさらに進める

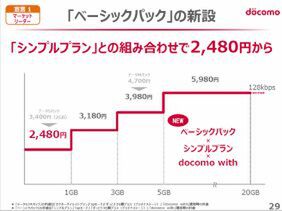

まず、ドコモ契約者へのユーザー還元としては、別記事で紹介したライト~標準的なユーザー層への段階制のデータ定額「ベーシックパック」「ベーシックシェアパック」の導入だ。ともに通話定額が付かない税抜月980円の「シンプルプラン」と組み合わせることが可能で、さらに「docomo with」のセットで家族の負担が小さく抑えられる点をアピールする。

なお、新データ定額を導入した意図として、ライトユーザーの流出がやや目立ってきたこと、それを防ぐ目的があることを明らかにした。なお、財務上の影響としては、アップセルや顧客流出の減少はあるにしても、初期段階では300億円程度の減収、長期的にはプラスになるのではないかとした。

ライトユーザーにとってはメリットが大きい新データ定額

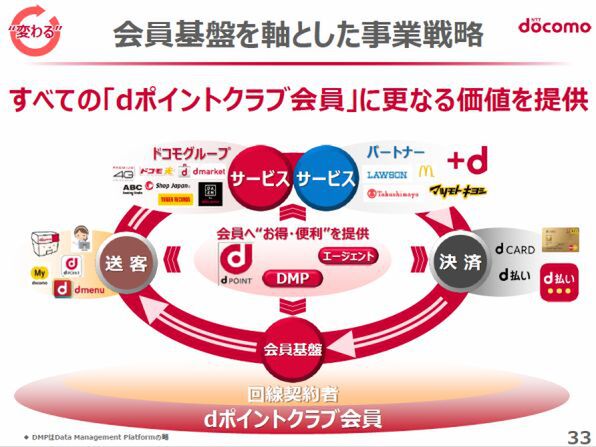

また、ドコモ契約者に限定されない会員基盤として、まずは回線契約が前提になっていた基幹システム部分を一新。5月から稼動する新システムのもとで、dポイントクラブ会員をベースに、サービス・決済を組み合わせた相互送客を展開していく。

dポイントクラブの会員基盤をドコモ契約者以外にも拡大していく

成長部門への投資では、やはり5G。インフラ投資はもちろん、5G時代に適した新発想のソリューション創出のために、パートナーとの企業とのコラボレーションをさらに活発化させていく。

なお、質疑応答では米国によるZTEへの制裁の影響や海賊版サイトブロッキングの件についても話題が出た(後者については別記事を参照のこと)。ZTEの問題は、同社が米国の制裁対象であるイランや北朝鮮に通信機器を輸出していたこと、その件について虚偽報告を続けていたことにより、制裁を行なうというもの。この制裁が実際に実行された場合、米国企業であるクアルコムのチップセットやグーグルのOSなどが利用できない可能性が生じる。

ドコモは、二画面スマホ「M」やミドルクラスの「MONO」などでZTE製端末を採用しているが、現状では製品や修理用の在庫は確保できており、販売は継続するとしている。ただ、既存ユーザーの保護の観点から確認中とした。

週刊アスキーの最新情報を購読しよう

本記事はアフィリエイトプログラムによる収益を得ている場合があります