Eコマース(ネット通販)の利便性とセキュリティー要件のいいとこ取りができる

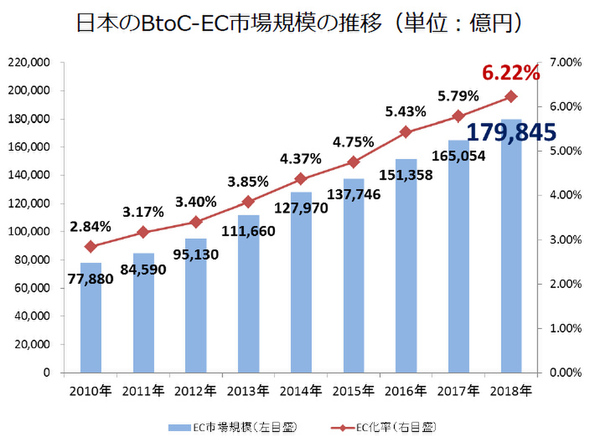

経済産業者が発表した調査結果によれば2018年度の個人向け通信販売の市場規模は18兆円、対実店舗との比率であるEC化率は6.22%と年々増加傾向にあります(下図)。一方で総務省の調査研究結果(※1)によれば、ネットショッピングを利用しない人の理由の3割に「決済手段のセキュリティにー不安がある」という結果が出ています。

※1 IoT 時代における新たな ICT への各国ユーザーの意識の分析等に関する調査研究の請負(http://www.soumu.go.jp/johotsusintokei/linkdata/h28_02_houkoku.pdf)160頁

経済産業省の調査結果(https://www.meti.go.jp/press/2019/05/20190516002/20190516002.htmlより引用

暗号化通信でクレジットカード番号を第三者が勝手に盗み見られる可能性は低いとはいえ、カード番号を受け取ったネットショップや決済業者からカード番号が流出しないとは言い切れません。

しかしカード決済であれば、即時に支払が完了するのでショッピングの都度銀行振り込みをしたり、支払情報を片手に持ってコンビニに出向いたりする必要はありません。

セキュリティーの不安を解消しつつカード決済を行うために便利なのが「バーチャルカード」です。

バーチャルカードは、プラスチック製のカードが発行されるのではなく、カード番号だけが発行されます。カード番号は使い捨てできるので、ショッピングのたびに新しいカード番号を発行してもらうことができます。VISA、MasterCard、JCBのブランドのいずれかが付与されていますので、そのブランドに対応した決済ができる店舗で使うことができます。

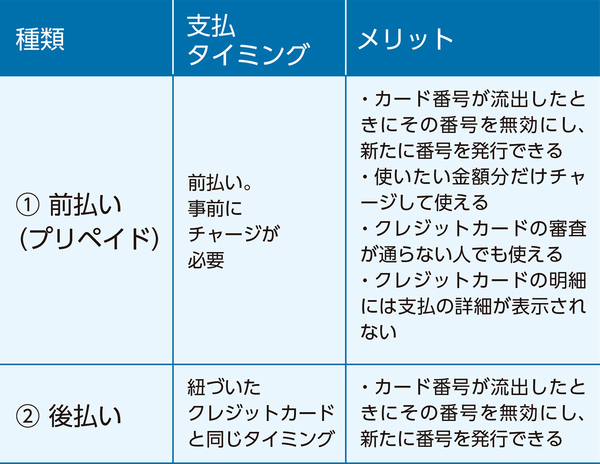

前払い(プリペイド)であればチャージする手間がかかるが使いすぎる心配がない

バーチャルカードには支払のタイミングによって①前払い(プリペイド)と②後払いの2種類があります。以下の表に利用するメリットをまとめました。

②の後払いは、現物のクレジットカードの番号とは別の番号でかつ、オンライン専用の番号が発行される仕組みです。

一方で①前払い(プリペイド)は、あらかじめ使いたい額をチャージする必要があります。チャージは他のクレジットカードを使う方法や、コンビニで現金を支払う方法、銀行のインターネットバンキングを使って支払う方法があります。もしクレジットカードでチャージしたとすると、カードの明細には「バーチャルプリペイドへのチャージ」という風に記載されるので、どんな店舗で何を買ったかまでは記録されません。家族に見られたくない買い物をするときにも重宝します。

前払いタイプの場合にはチャージをする分だけ手間がかかりますが、チャージした分以上の利用はできませんので、使いすぎる心配がありません。後払いタイプの場合は、カード番号が流出したときのためのセキュリティーの確保のみができることになります。

具体的にどのようなバーチャルカードがあるかを下表に整理しました。発行元のポイントが付与されるカードもありますので、自分が使っているクレジットカードやサービスに応じて選択するとよいでしょう。

前払い(プリペイド)の場合には、クレジットカードとの紐づけは不要ですが、「楽天バーチャルプリペイドカード」のみ、クレジットカードである楽天カードを使用してチャージする必要があります。その他の前払い(プリペイド)カードはクレジットカードと紐づきません。

まとめ

実際に2018年1月から12月でクレジットカードが不正に利用された被害額は235億円です。Eコマースの利用額およそ17兆円からすると、およそ0.13%程度の被害でしかありません。しかし万が一自分が被害に遭ってしまうと、数十万・数百万円単位の被害となることは少なくありません。また、どうしてもカード決済を使いすぎてしまうという人もいるでしょう。そんな不安や悩みを払拭したいのであれば、バーチャルカードをぜひ試してみてください。

週刊アスキーの最新情報を購読しよう